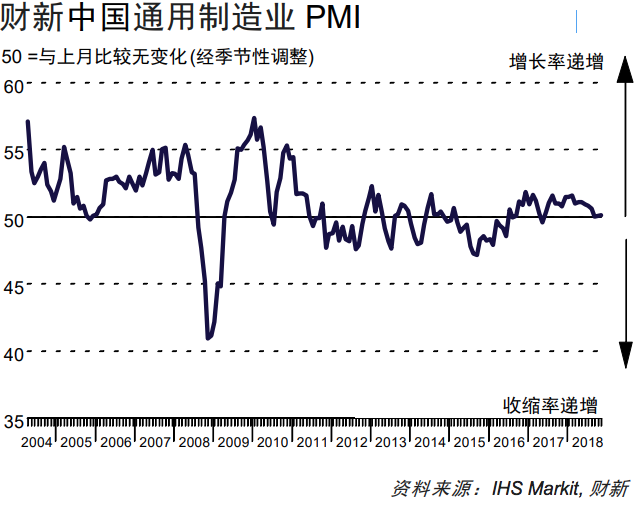

中国11月财新制造业PMI 50.2 出口订单仍在收缩

12月3日公布的11月财新中国制造业PMI录得50.2,较前值略微提升0.1个百分点,预期 50.1,显示制造业微幅扩张。

不过,这一数据略高于国家统计局公布的11月制造业PMI。统计局11月30日公布的11月制造业PMI为50,较前值回落0.2个百分点,处于临界点。

投入品价格涨幅 放缓至7个月来最小

11月份,中国制造业新接订单总量的增速虽然略有上升,但仍处于轻微水平。

数据显示,外需减弱,出口订单量在第四季中期进一步下降,继续拖累整体销量。过去 8 个月以来,来自海外的新增业务量一直处于下降状态。

据受访厂商反映,销售相对低迷,加上环保政策收紧,两者共同作用下,产量连续两月处于持平状态。

11 月份,制造业用工继续收缩,许多厂商提到需求减弱,公司惟有缩减规模。本月用工收缩率温和,与 10 月份相近。不过,这导致了积压工作量的进一步上升。

受新订单趋势所影响,制造商的采购量在 11 月份仅有轻微增幅。采购库存也因此与此前 5 个月一样,仅有轻微增幅。客户需求未如预期,导致成品库存在7个月来首次出现上升。

投入品供应商存货不足,加上因环保督查而引起的延误,导致供应商交货速度在 11 月份进一步放缓。

11 月份,采购价格虽然继续上升,但升幅放缓至 7 个月来最小。另一方面,为了刺激需求,制造业产品销售价格重现下降趋势,但降幅极微。

业界对前景的乐观度较 10 月份的 11 个月低点有所回升,但相比历史数据仍然偏弱。部分厂商预测新产品问世及需求好转,将会提振生产。另有许多厂商则担心严厉的环保政策和相对疲弱的市况会带来不利影响。

内需略有回升、外需仍受压制

财新智库莫尼塔宏观研究主管钟正生博士评论中国通用制造业 PMI™ 数据时表示: “2018 年 11 月,财新中国制造业 PMI 录得 50.2,较上月略有回升。

分项来看,

1)新订单指数出现颇为明显的回升,反映制造业需求有所好转,或与近期密集出台支持民企发展的政策有关,出口订单指数依然处于低位并向下波动,体现中美贸易摩擦对出口的压制。

2)就业指数仍在收缩区间向下波动,生产指数进一步下行落在了荣枯线上,为 2016 年 6 月以来新低,反映生产仍处于放缓过程。产成品库存的明显上升可能是生产放缓的重要原因。

3)采购库存指数在扩张区间表现平稳,未来产出指数低位小幅回升,体现企业的信心尚可。从供应商供货时间指数的小幅回升来看,制造业资金周转略有改善。

4)本月出厂价格指数和投入价格指数均显著回落,与国内大宗商品走弱的情况相一致(受到国际油价大跌、国内环保限产松动预期、以及需求疲弱的影响),工业品价格上行压力有所减轻。

整体而言,11 月制造业内需略有回升、外需仍受压制,生产仍处于放缓过程中,但企业信心尚可,资金周转略有改善,工业品价格上行压力有所减轻。中国经济表现疲弱,但并未大幅恶化。”