下一轮'次贷危机'要来了?连配方都一样

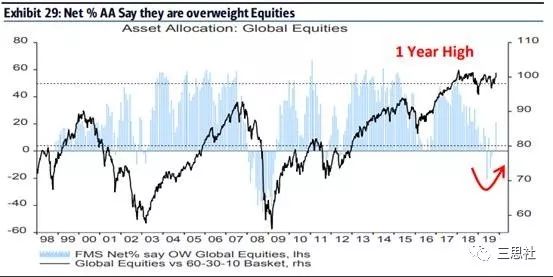

本月标普500指数每日小幅上扬,连创新高。全球主流基金经理在被市场打脸后,纷纷进入FOMO模式(FOMO, Fear Of Missing Out,指投资者怕踏空行情而加码)。

根据最新的美林基金经理调查,各大基金手里的现金已在本月大幅下降。

随着大量资金涌入全球股市,主流基金的股票仓位也攀升至今年最高。

(但还是那句话,这个指标是反指,拥挤的交易常常赔钱)

但相比起股市的乐观,美国的债市却传递了不一样的信号,尤其是风险敏感的杠杆贷款。

CLO被抛售,下一个雷?

近几个月来,美国杠杆贷款的结构化衍生工具CLO价格持续下跌,引发市场和媒体的关注。

很多读者不熟悉CLO,这里介绍一下背景。

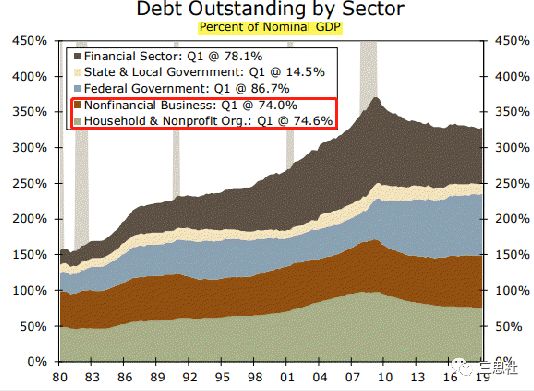

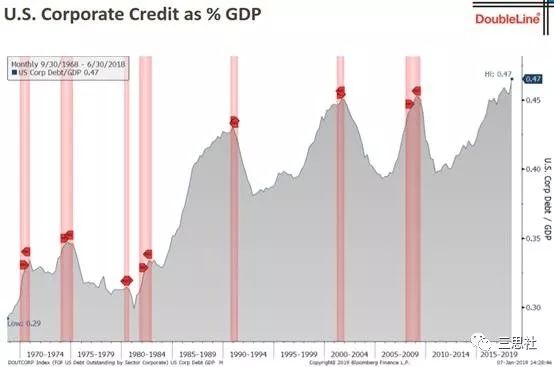

08年金融危机后,捅出了次贷危机娄子的美国居民持续去杠杆,如今已降至74.6%。

与此同时,美国企业部门的债务规模却在快速扩张,整体杠杆率已经攀升至74%。

而企业债务中增速较快的杠杆(高风险)贷款,尤其引人瞩目。

杠杆贷款(leveraged loan),是金融机构对低信用评级企业发放的贷款,这类企业普遍具有负债高、信用差的特征。

根据国际清算银行(BIS)的统计,2008年以来,全球杠杆贷款规模涨了2倍,达到1.4万亿美元。但这快速增长的背后是放贷标准的弱化,在信用市场埋下了雷:

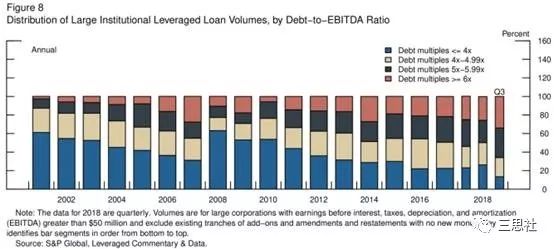

一方面,杠杆贷款对企业偿债能力要求放松。

正常贷款要求企业的债务与息税折旧摊销前利润比率(Debt-to-EBITDA Ratio)在1-5之间,但杠杆贷款市场中有一半以上的企业该比率高于5。

图:杠杆贷款市场企业的Debt-to-EBITDA 比率大幅抬升

为了满足贷款对Debt-to-EBITDA 比率低于5的要求,许多企业通过会计手段将成本加回到息税折旧摊销前利润(EBITDA)以降低该比率,从而成功获得贷款。

瑞银(12.22, 0.15, 1.24%)一篇研究报告指出,2018年利用杠杆贷款并购的企业平均的Debt-to-EBITDA比率是5.6倍,如果扣除加回的成本,该比率会上升到7。

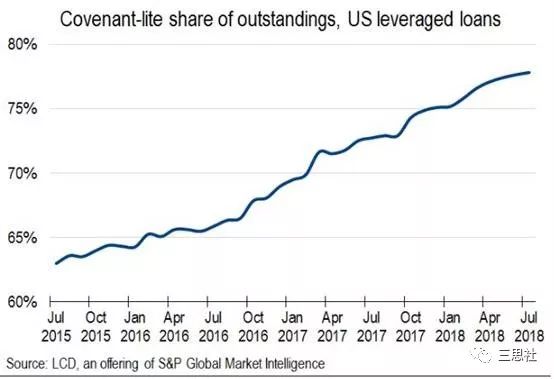

另一方面,杠杆贷款的投资者保护条款已大幅减弱。低门槛(Covenant-lite)贷款现已占市场存量的80%,创历史新高。

熟悉的配方,熟悉的味道

当前企业杠杆贷款市场的现状,不免让人联想到07年的美国次级按揭贷款市场。

这两个市场存在很多相似的特征:比如贷款人信用记录差、现金流脆弱;又比如贷款大幅增长、但放贷标准减弱。

根据英国央行的数据,2018年的杠杆贷款规模已接近2006年的美国次贷。

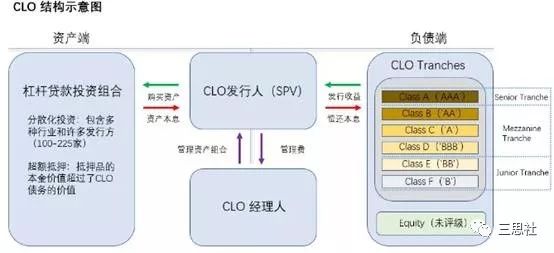

目前,全球50%以上的杠杆贷款由担保贷款凭证(CLO)持有。CLO将这些贷款重组打包,并分割成许多不同“层级”(tranches)产品,再出售给不同偏好的投资者。

历史总是出奇的相似,如今的CLO几乎是催生07年次贷危机的衍生工具--担保债务凭证(CDO)的翻版。区别在于07年的CDO以次级抵押贷款为底层资产,而现在的CLO以杠杆贷款为底层资产。

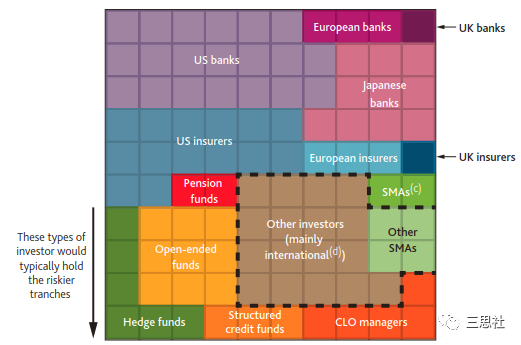

在CLO市场的机构买家中,美国、欧洲和日本的银行是主力,其中最大买家之一Norinchukin (日本中央农林金库)今年六月时持有CLO产品高达750亿美元。

图--全球CLO机构买家及持有份额占比的划分

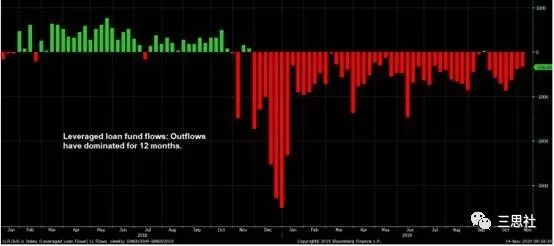

今年以来,因担忧杠杆贷款市场风险,日本监管部门收紧了对这类高风险信用产品的投资,使得日本银行下半年不断减仓CLO。杠杆贷款ETF连续43周出现资金净流出,也或许与此有关。

图--ETF基金和共同基金连续流出杠杆贷款市场

与监管层一样,市场也在担心CLO是否会重蹈CDO的覆辙,并引发一轮新的债务危机。

毕竟,2008年次贷危机给美国人民的创伤实在是太深了。

CLO正酝酿新一轮债务危机?

表面上看,CLO市场与CDO市场极为相似。但是,与CDO的巨大杀伤力相比,CLO的风险似乎小很多。

首先,CDO风险集中且过于复杂,是07年次贷危机的最大推手。

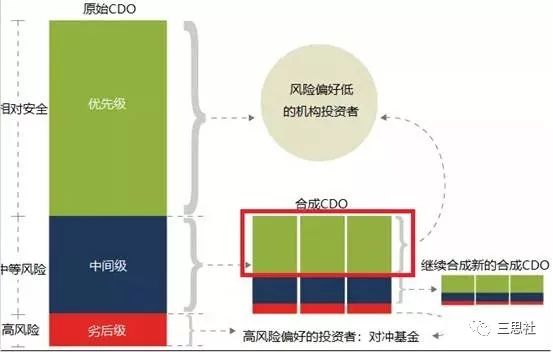

07年次贷危机前,70%的CDO集中在房地产次级抵押贷款市场,还有许多CDO以其他CDO作为底层资产,被二次、三次证券化后组成更复杂的衍生品(“CDO平方”和“CDO立方”),这些衍生品放大了房价下跌的风险。

图:来自我们去年写得这篇

图:电影《大空头》截图

与CDO不同,CLO底层资产风险分散,结构‘清晰’。

多数CLO的底层资产由分布于20-25个行业200-300个企业杠杆贷款构成,单个企业的贷款风险敞口控制在2.5%以下,因此风险比较分散。此外,CLO市场不存在复杂衍生品,也没有像CDO那样被金融机构当做短期融资套利的抵押品。

其次,CLO主要层级的违约率低。

基于历史数据统计,CLO各层级产品的违约率非常低,CLO优先层的投资者几乎没损失本金。即使在2015-2016年经济小型衰退期间,CLO表现也非常好。

而与之相对的,在08年金融危机期间,43%的CDO优先层(AAA级)都出现了本金损失。

美国债市的真正风险在哪里?

尽管CLO市场尚不具备引发大型债务危机的‘基因’,那么美国债市就不存在风险了吗?

有的。

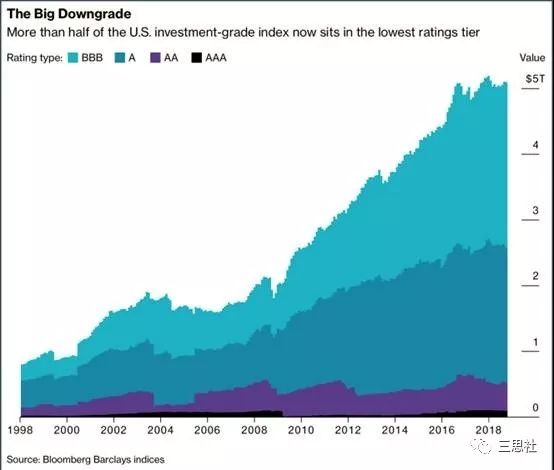

当前美国信用债存量占GDP比重已超过危机前水平,而投资级债券规模更是突破了5万亿美元。

投资级债券中,评级最低的BBB级债券占比过半,而BBB级债券距离垃圾债只差两个评级。

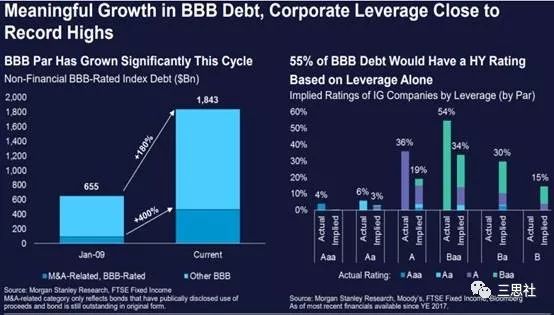

根据大摩的研究,如果仅以负债率为标准,45%的BBB级债券将从投资级调低至垃圾级。

关键的是,美国大公司(比如苹果(261.78, -0.23, -0.09%))以及风险厌恶的养老金持有很多BBB级债券,但监管并不允许它们持有垃圾债。

一旦经济衰退降临、企业营收恶化,大批BBB债券将被降级为垃圾债。由于许多基金不能持有垃圾债,将被迫甩卖。如此下来,美国债市或出现巨大抛售潮,形成流动性紧缩。

而说到垃圾债风险,页岩油行业不可忽视。过去几年,这个行业曾风光无限,央行开闸放水的廉价热钱不断涌入,催生产能快速扩张。随着这些财富故事的持续火热,油气企业发行的垃圾债占比已超15%。

然而好景不长,随着行业热潮消退,大多数页岩油气企业都陷入现金流恶化、融资链断裂的困境,行业破产重组案例数量不断攀升。

雪上加霜的是,未来2-3年,高杠杆的页岩油行业即将迎来偿债高峰期。

若油价持续低迷,油气企业盈利不能改善,那么垃圾债市场或将重演2015/2016年油价暴跌时期的情景:信用利差大幅走阔并蔓延至BBB级债券,从而影响整个金融市场。

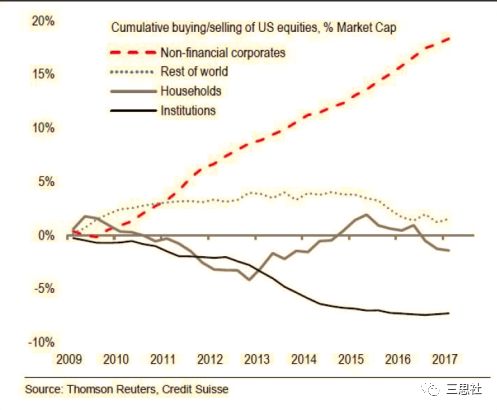

过去几年,美股繁荣建立在上市公司发债回购股票的基础上。而一旦债市出了问题,股市恐怕亦难以独善其身。

因此,当前CLO的抛售潮或许只是浮在表层的‘雷’,而BBB级债券的降级潮才是美国债市的真正‘大雷’,值得各位投资者密切关注。

本文来自 三思社,作者伦敦交易员。