原油看涨热情达到年内峰值 黄金多头本周恐不好过

上周,多个重磅事件齐发,市场情绪波谲云诡。在“超级星期四”到来之前,市场恐慌指数狂飙,黄金自周初1460美元附近的低位震荡上行,连涨三日并上破1480美元。随后两日黄金受经贸方面的好消息打压,周四黄金自1486美元附近的高位一度狂泻20美元,不过周五传出更大的好消息后不久,黄金却意外触底回升,最终周线收涨1.2%。

白银表现更为瞩目,上周摘下五连阳,最终周线收涨2.15%。不过最抢眼的贵金属非钯金莫属,上周最高一度突破1980美元/盎司。

汇市方面,英镑上周实现大爆发,约翰逊成功“卫冕”,英镑兑美元周五一度狂飙350点,上破1.35关口,刷21个月以来新高,不过随后因获利回吐跌回至1.332附近。相比之下,强势美元则遭遇滑铁卢,上周因美联储鸽派立场和风险情绪回暖而受重挫,美指屡次失守97大关,一度触及今年7月初以来的低位。

原油方面,欧佩克深化减产的决定并未给油价充分支撑,上周超预期的EIA库存增幅一度令原油大跌2%,不过随后两日风险情绪回暖,油价收复所有失地,两油上周均温和收涨。

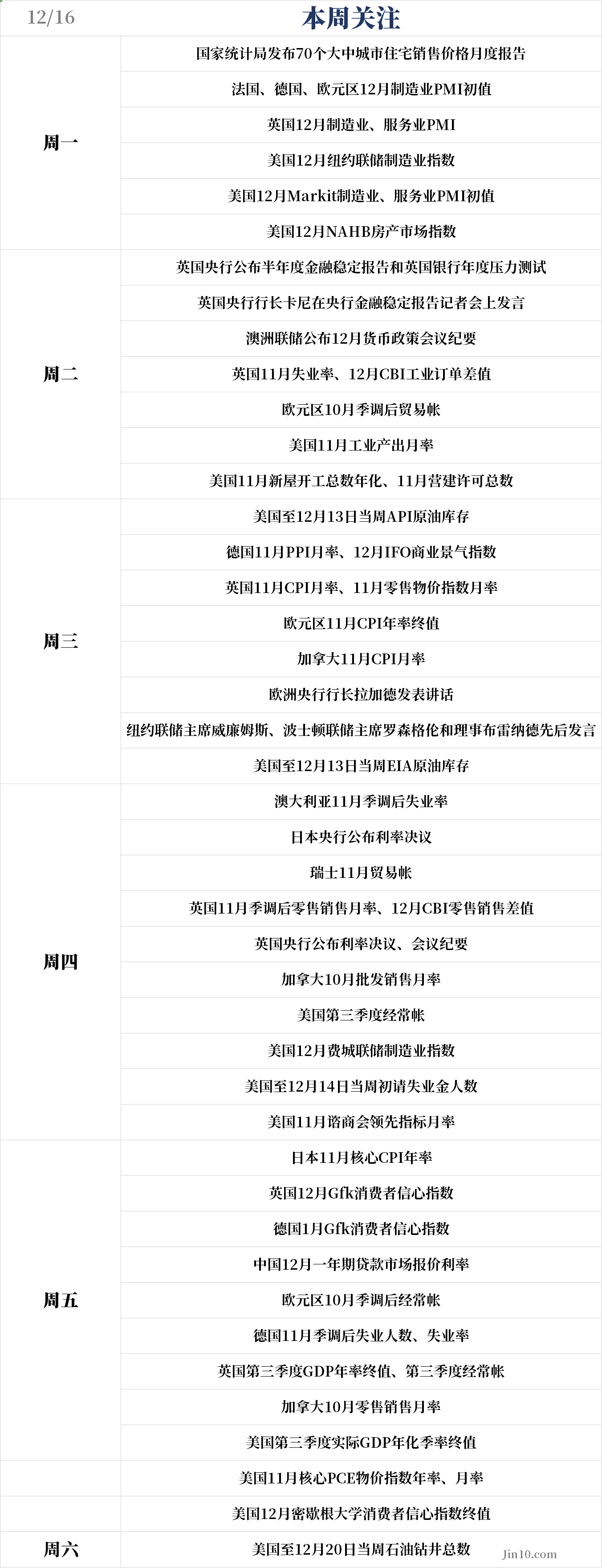

【本周大事一览】

①两大央行公布今年最后一次决议

本周四,两大央行——日本央行和英国央行将公布2019年最后一次利率决议,尽管市场普遍预期这两大央行将继续按兵不动,但投资者需关注决议传达的鹰鸽信号和对预期的调整。

上周日本央行副行长雨宫正佳表示,没有发现当前的宽松货币政策的可持续性存在问题。此外,当前美元兑日元暂时持稳,削减了日本央行的政策压力。高盛还认为,美联储已经暂停了一段时间内的降息举措,因此日本央行进一步降息的压力已经下降。

日本央行本次决议亮点在于预期调整。上周日本10年期国债收益率自3月份以来首次升至0%,显示债券市场有所降温。随着日本政府推进刺激计划,日本央行可能上调经济预期,届时日元或将受到提振。

英国央行方面,上周大选结果压倒性的胜利已一定程度上减少了政局的不确定性,分析师认为英国央行在可预见的未来都将按兵不动。虽然下行风险有所减少,但英国经济疲软也是确凿之事。英国10月物价压力放缓,整体CPI同比仅录得1.5%,为近三年低位;此外,英国10月GDP停滞不前,暗示了四季度经济开局不利。

由此可见,英国央行降息的压力依然存在,上次决议上两名官员意外投票支持降息,投资者需留意本次决议是否仍然出现政策分歧。市场关注的另一个焦点在于下一任英国央行行长的人选。当前英国央行行长卡尼的任期已经延至2020年1月末,预期新的行长人选将在之后数日公布。

②拉加德携多个重磅经济数据空降

欧洲央行行长拉加德将于周三16:30发表讲话。在上周的新闻发布会上,一贯口风紧的拉加德重申宽松立场,但表现出对欧元区经济状况的乐观态度。在本周的讲话中,拉加德或将再次对货币政策和经济前景作出评价。

本周,欧元区多个重磅经济数据将密集出炉。周一,法国、德国、欧元区制造业PMI数据逐一公布,这将为投资者揭示全球制造业最新状况;周三将公布欧元区11月CPI数据。这将是拉加德上任后第一个月的”成绩单”。若数据不及预期,或将破灭欧元区经济好转的希望,加剧市场的恐慌情绪,引起欧元的抛售。

③又一波美国经济数据来袭,还有四位美联储官员发言

周一将公布12月Markit制造业和服务业PMI数据;另外,本周五美国将公布第三季度GDP终值和11月PCE数据,后者为美联储最为青睐的通胀数据。

此前的“三连降”一定程度上提振了经济,将美国经济从衰退边缘拉回。上周五,美联储威廉姆斯表示,预计明年美国GDP增速为2%,明年通胀将提振至2%附近,显示了对经济恢复的信心。10月PCE数据环比增长1.6%,不及2%的目标位。

当前市场预期11月核心PCE环比增长0.1%,若实际数据好于预期,认为将继续提供美元多头一丝扶助。

本周,威廉姆斯还将继续亮相发言,另外,美联储理事布雷纳德、波士顿联储主席罗森格伦、芝加哥联储主席埃文斯业将先后发表讲话,当中可能谈及美联储未来货币政策路径以及12月FOMC会议上的讨论情况,投资者需密切关注。

【热门品种展望】

黄金:依然面临下行风险,但一大利好不容忽视

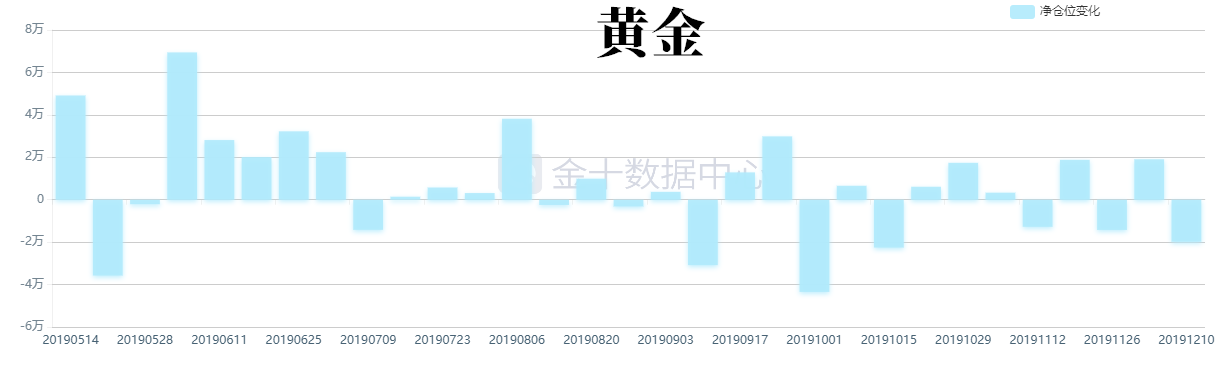

上周贸易方面的消息成黄金走势最大的主导因素,随着贸易局势频传佳音,金银惨遭抛售。CFTC持仓报告显示,至12月10日当周,投机者将COMEX黄金净多头持仓大减29399手至197454手,白银净多头持仓减少14986手至29957手。

不过,上周五在经贸方面的重磅好消息传出后黄金跌势有限,不久后甚至诡异反弹,这一走势多少令人有点摸不着头脑。外媒分析指出,前一日黄金的过激反应表示,金市可能已经完全消化了好消息,再加上未来局势不确定性仍存,这也带动了一些买盘需求。

展望本周,由于贸易局势和英国政局的不确定性已经减少,乐观情绪占据上风,看跌黄金的声音仍不少。本周多头的一大考验是美国第三季度GDP终值和PCE数据。美国11月非农数据强劲,不少黄金多单离场,全球最大的黄金ETF的持仓量一度缩减至3个月的最低水平。若本周数据也表现靓丽,将引发黄金更多卖盘。

财经网站Fxstreet调查预计,本周金价最低将跌至1464.82美元/盎司,并将维持在该水平一个月左右时间,三个月后可能回升至1484美元/盎司。

不过投资者仍需要提防年尾市场的异常波动。美联储为解决年尾流动性紧缺问题,上周宣布在未来30天将加码放水。根据历史经验,美联储扩表期间,黄金均不同程度得到提振。

另外,值得注意的是,下周将是欧美市场今年最后一个完整交易周,分析指出,临近年关交易量将十分可观,这将一定程度上避免市场的过大波动。

原油:多头前仆后继,仍需提防EIA再度爆冷

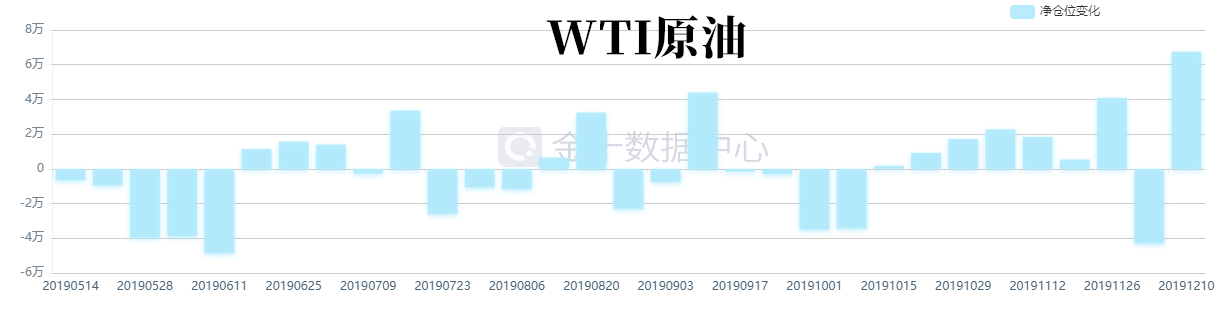

上周,油价似乎已完全消化欧佩克深化减产的预期,上周初两油保持在窄幅震荡。不过,随着乐观情绪升温,作为风险资产的原油也得到提振,当前两油站立于9月以来的高位。CFTC持仓报告显示,至12月10日当周,WTI原油投机性净多仓合约大增80247手至251360手,为今年以来最大增幅。

如此喜人走势能否延续至年尾?分析师Bill Sarubbi指出,11月通常是原油价位疲软的月份,但今年11月油价却录得上涨。根据过去经验,11月份原油上涨时,12月份油价大概率(13个案例中有10次)继续上涨。

不过分析师指出从12月19日到1月6日,原油价格可能出现短期性超买修正。本周原油投资者需尤其注意EIA数据,上周EIA库存数据增幅超预期,两油一度大跌2%。另外,上周美国钻井数时隔七周再度录得上升,这也传递一大利空信号,美国页岩油生产将加剧供应过剩的局面。

Oilprice分析师指出,如果布油能够突破67.5美元的水平,那么有可能升至70美元。不过若油价跌破上周区间底部(63美元附近),那么布油价格可能跌往60美元。

外汇:疲软美元依然不被看好,英镑上涨动能有限

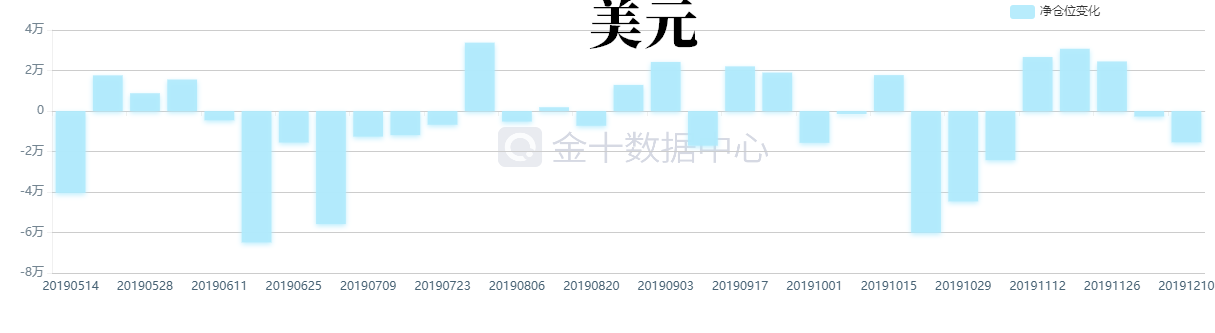

上周美元走势不振,美指屡次跌破97大关,最低跌至96.61水平。据市场消息,投机者在最近一周减少了15441手美元的净空头押注。

展望本周,FX Street分析师Flavio Tosti表示,美元多头无法逃离卖压。东京三菱日联银行也表示欧元和英镑的崛起令美元看起来越发脆弱。该行指出,11月强劲的非农数据不再给到美元多头上行动能,而美联储按兵不动的立场反打压美元,因此尽管本周有多个数据助力,美元可能也较易受到空头攻击。

技术面上,当前美指离开200日MA均线,支撑下移至96.50水平。若多头始终无法重返并令美指企稳97上方,则将释放另一个看跌信号,使得价格进一步回测96.50水平。

与此成鲜明对比的是英镑走势,上周终于实现大爆发,英镑兑美元一度站上1.35,至2018年5月以来的高位。CFTC报告显示,英镑的投机性净多仓合约截至12月10日增加了7411手,其中投机者对英镑的净空头押注降至五月以来新低,显示市场的看涨情绪升温。

不过,展望本周,不少分析师指出英镑进一步升值具有挑战性。尽管保守党赢得大选,为明年1月顺利脱欧打下基础,但并没有完全抹除其国内政治不确定性,因为英国仍然要在明年12月前与欧盟达成贸易协议。当前已出现不少获利回吐单,若市场情绪变动,英镑将再次下跌。

三菱日联指出,英镑近期的大幅波动消退,未来英镑走势可能更多地受到经济基本面的驱动。本周将公布一系列经济数据,不及预期的数据将进一步证明英国经济疲软,英国央行在2020年将更有可能降息,英镑也将受到打压。周末外媒传出约翰逊传拟在今日稍改组内阁,投资者也需密切留意相关动态。

声明:本文版权归金十数据所有