棕榈和鸡蛋,一个上天,一个入地,你在摸顶抄底吗?

群友提问:马老师,请教下鸡蛋2004、2005合约就隔一个月,但价格相差很大,这是为什么呢?还有您之前提到鸡蛋期限联动性不高,那这种情况下如何确定鸡蛋期货价格的锚呢?

01 每个月的鸡蛋都不同

鸡蛋这个品种比较特殊,它的仓单有效期仅限当月,每月最后交割日后 1 个交易日内必须强制注销。这就导致了鸡蛋不可能转抛,从无法转抛的意义上,每个月的鸡蛋都是一个独立的合约。

简单来说,鸡蛋是一个相同的东西,但是 4 月的鸡蛋和 5 月的鸡蛋就不是同一个东西,任何不同的两个月的鸡蛋都不是同一个东西。这是从鸡蛋的仓单有效期这个角度来理解不同月份的鸡蛋,它无法转抛不是同一个东西。

另外,鸡蛋这个品种的需求受季节性影响比较大,需求弹性非常大。所以哪个月份有什么重大节假日,鸡蛋的需求往往比较旺盛,需求就比较好,所以做鸡蛋这个品种,每个月都是不同的合约,你要做节奏,需要对它的季节性规律有非常好的把握。鸡蛋供需大的格局决定蛋价的方向,季节性规律影响蛋价波动的强弱。

你提到的鸡蛋 04 合约和 05 合约差一个月,但是价差比较大;你可以再看一下鸡蛋 07 合约和 08 合约,也是差一个月,但是价差更大。一般鸡蛋 08 合约、09 合约都是全年最强的一个合约。这与鸡蛋这个品种需求季节性规律有关,需求随着节日而暴涨爆跌,需求的变化不是连续的,而是突变的。

鸡蛋这个品种也不是完全没有期限联动,鸡蛋现货价格涨的情况下,盘面也会上涨,我个人觉得,蛋价的波动方向比鸡蛋基差大小更有参考意义。所以你与其跟基差不如跟蛋价现货的变化。

02 跨期套利的问题

之前,隔壁群里有人问我鸡蛋能不能抄底,我当时给的原话是:近月不抄底,远月不追空,可考虑一下 59 反套。那个时候 jd59 价差不到-400,现在都-522 了,这个其实是个不错的机会,除了鸡蛋之外,PP59 反套也是个不错的机会。

你会发现一个问题,本来是 back 结构的品种,预期是供需宽松,一旦近月合约进入现货月开始崩盘了,期限结构的远端就开始走反套逻辑,L LDPE 的远端早就变成了 contango,现在 PP 的远端也变成了 contango。

只要现货不崩,back 结构远端就维持着扁平 back 结构。现货走强,远端 back 结构也开始变陡峭,现货一旦崩了,远端立马变成 contango 结构。这个是做跨期套利的一个好机会。其实鸡蛋也是如此,近月 01 合约一旦崩了,远月 59 或者 58 就做反套。

03 不要盲目摸顶抄底

很多时候,一些交易者喜欢摸顶抄底。我认为摸顶抄底没有错,但是你不去研究顶和底,只是觉得价格高了就摸顶,觉得价格低了就抄底,这个就有错了。

我想说的是,当一个品种发生大行情之后,后面的行情基本上与基本面没有关系了,都是资金面的问题了,资金想推多高或者想砸多低,看他们的意愿。这个时候你如果想抓起涨点或者起跌点,你就去研究一下资金面在顶部和底部留下什么特征。

当然,如果你不去研究资金面,而是做基本面也没问题。例如高利润或者亏损状态下,你去摸顶抄底,但是你需要做好资金管理,并且有足够的耐心。最好是分散一下仓位,因为这本质上是一种偏投资的方式,忽视择时的作用,做的是纵坐标行情。

如果你没有耐心,而是想做横坐标的投机性行情,你打算去摸顶抄底,你就得去研究横坐标的变化。我们常说的一句话:空头不死,多头不止。这句话不完全对,有时候空头不死,多头也止。

因为最近很多人摸顶或者抄底一些品种亏损比较惨重,我就不说是哪些品种了,我简单地介绍一下识别顶部和底部的方法,给大家做个参考——别摸顶抄底搞在了半山腰,结果仓位重了,还死扛,就损失惨重了。

04 顶部的特征

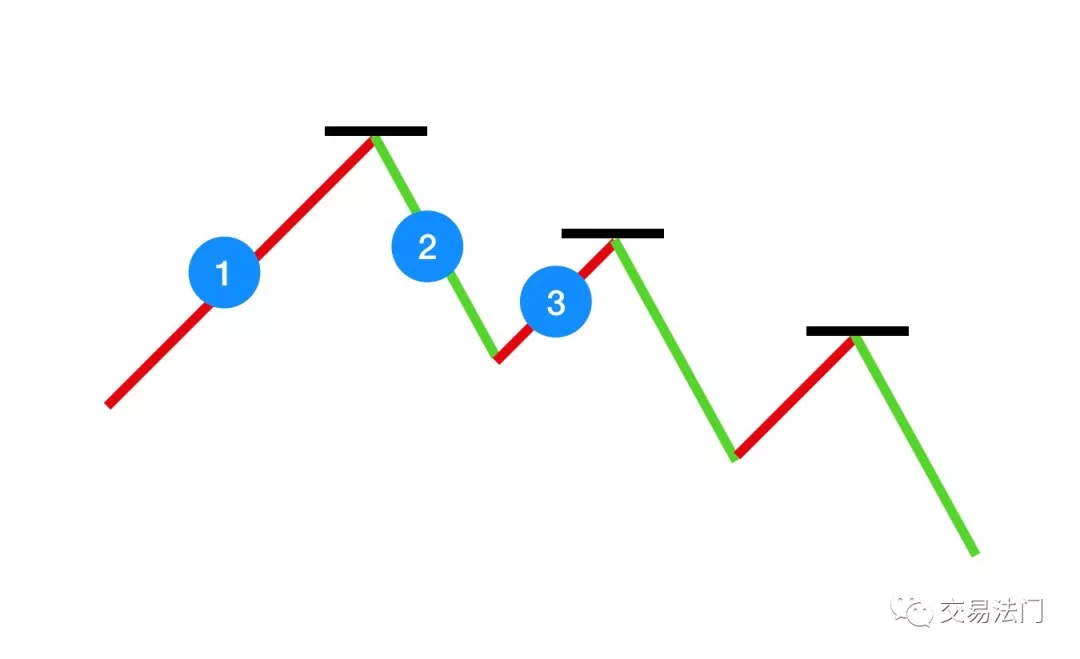

我们常说的一句话就是:空头不死,多头不止。这句话有时候是对的,我用下面的图来简单解释一下。当一个上涨行情,价格处于历史高位,出现了 1 阶段的上涨,这个阶段是减仓大幅上涨,这个就是空头已死,接下来的阶段往往很危险,那就是 2 阶段,多头减仓下跌,价格处于历史高位,如果出现了 2 阶段,这个是非常危险的一个信号。

下跌之后,盘面往往会有横盘或者反弹,也就是 3 阶段,这个阶段可能是多头加仓反弹,也可能是空头减仓反弹。持仓的变化不重要,重要的是反弹不创新高了,就形成了 LH 的结构,而 LH 是下跌趋势跌定义。

所以,如果你要摸顶的话,首先,价格处于历史绝对高位,其次一定是看到了 2 阶段的行情,再次用 3 阶段作为确认。但是问题是,有时候 2 阶段下跌很深,3 阶段反弹很弱,如果你等待 3 阶段再入场,往往会错过行情,所以 2 阶段力度比较大的时候,你也可以试着跟着摸顶入场。

上面是利用这幅图来解释了”空头不死,多头不止“这句话的正确性:1 阶段减仓上涨至价格历史高位;2 阶段多头减仓下跌;3 阶段反弹不创新高。

但是,这句话并不总是对的!根绝我的观察和总结,1 阶段未必都是减仓上涨至历史高位,也有可能是增仓上涨至历史高位,然后出现了后面的 2 和 3 阶段。也就是说,多头先把价格拉到非常高的位置,即 1 阶段,然后再出货。这个阶段是增仓的,并不是减仓上涨至高点,而是增仓上涨至高点,所以并不符合空头已死,砍仓出局上涨,然后行情反转。

所以,总体来讲,1 和 3 阶段的增仓或者减仓并不是很重要,最重要的是 2 阶段的多头减仓下跌。1 和 3 阶段看价格,1 阶段价格上涨至高位,至于是空头砍仓涨高了,还是多头拉升涨高了,不重要;3 阶段价格反弹不创新高,至于是多头加仓反弹,还是空头减仓反弹,也不重要。

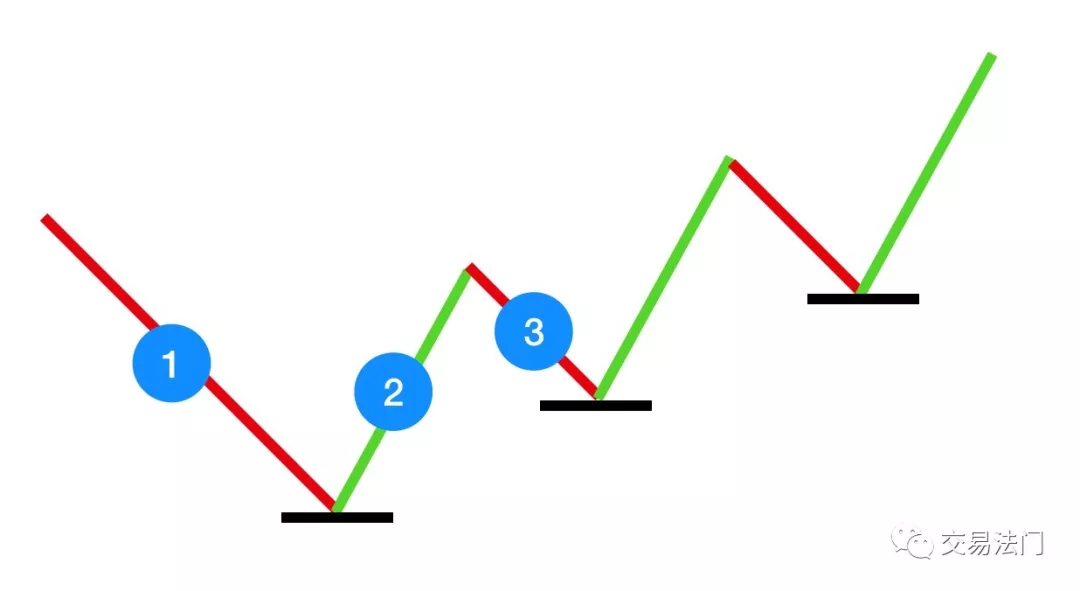

上面介绍了顶部特征,底部特征也就比较好理解了,1 阶段是下跌至历史低位,至于空头增仓打下来还是多头减仓跌下来不重要;2 阶段是空头减仓上涨,3 阶段的回踩不创新低。至于是空头加仓回踩还是多头减仓回踩不重要,重要的是不创新低,即满足 HL,上涨趋势的定义。

05 再谈谈仓单问题

你会发现一个很有趣的现象,那就是往往在价格历史低位,开始反转的时候,都是金融资本绞杀产业资本。照理说,产业资本有货又有钱,实力应该比只有钱的金融资本更强,但为什么被绞杀了呢?

因为很多时候,一个品种供需过剩,尤其是长期供需过剩,价格处于历史极低位置,而产业资本一般是做套保的。当一个品种年度产量并没有大幅增加,而产业资本已经把大部分库存都注册成仓单进行套保了,这就相当于你已经把底牌亮出来了,给金融资本当靶子打了。

这个时候,供需过剩不重要了,只要金融资本想搞你,凑齐足够的资金,就可以在价格历史低位。历史巨量仓单的情况下,不断拉升,甚至把产业套保拉爆仓,因为产业客户已经在价格低位把大部分货都套保拉,后面的就是比谁钱多。这个时候金融资本可能更占据主动了,比较产业客户都是重资产,一头是现货,一头是期货,需要的资金更多一些。

所以,很多时候,某个产期过胜的品种,价格处于低位,仓单历史巨量,空头提前把牌都打完了,多头利用资金优势,拉爆套保空头。这是金融资本绞杀产业资本的常见方式。所以空头有货是你的优势,但是你的底牌不要亮得太多太早,不然就容易成为多头的靶子。

金融资本低位绞杀产业资本,有时候想想确实想傅海棠说得那样,供过于求,价格处于高位,才能下跌;当价格处于历史低位,不一定下跌。所以巨量仓单的问题需要一分为二的看待,上市之初,产业不断卖出套保,那是利空,当产业套保已经把大部分库存都锁在交割仓库里,形成了历史巨量仓单的时候,这个时候未必是利空。

你问了一个鸡蛋的问题,我在这里扯了好多其他的,主要是借着你这个问题,把最近大家问的一些问题都回答了,只是有的没有明确说明具体品种。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表FW融语财经观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

本文来自交易法门(ID:jerrynma) 作者:Jerry Ma。