放弃高回报风险交易吧!不信看看这篇文章

高回报风险交易。这句话你一定听说过。在外汇交易中,交易员经常可以听到这样一句话:至少使用3R进行交易,这样你就可以承受更多的失误”。(3R是指利润是风险的3倍,即1:3)。

但交易员蒂姆却无法认同这样的观点,并通过自己的博客阐述了他的观点,让我们一起来看一下。蒂姆认为这样的说法过于理想化,因为其建立在这样一种假设,即3R与1R的赢率完全相同。但这是不可能的,因为平均收益(平均盈利/平均亏损)与赢率成反比关系。也就是说,3R的赢率几乎总是低于1R。

持有较高R交易的交易员普遍观点是“心理上更容易接受这样的交易”。这使得他们在遭遇市场趋势与个人订单相悖时,无法接受及早减仓的事实。

为什么不从一开始就做减仓准备呢?

如果我们将两种策略的期望E=0.5R,我们会发现两种风险回报比的赢率如下:

平均收益= 3R, 赢率 = 37.5%

平均收益= 1R, 赢率 = 75%

虽然这两种策略都有相同的强大预期0.5,但赢率却完全不同。这反过来又影响了方差。

方差是一组数据与平均值之间的距离的度量,如果我们通过数学定理对其加以解释,方差看起来是这样的:

3R方法-> Var = 4

1R方法-> Var = 1

对于方差来说,越低越可靠,意味着数据的偏差越小。方差可以用很高的成功率消除。让我们用一些风险回报图来演示一下。这是针对20个不同数据集的100笔交易,每笔交易的风险为1%。

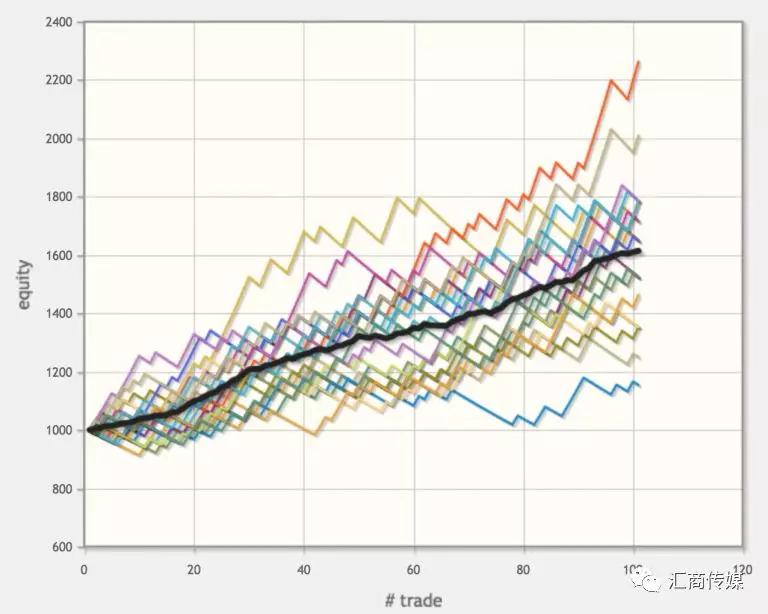

首先我们看看使用3R交易策略的图形数据:

我们可以看到所有的20个帐户都是正值(随着时间的推移,我们有一个正的预期)。然而,差异很大,最好的曲线在2200附近结束,最差的则在1200以下结束。

从图表的统计数据来看,我们还可以注意到,最糟糕的下降是连续13次下跌。这值得使用此风险回报比的所有交易员注意。

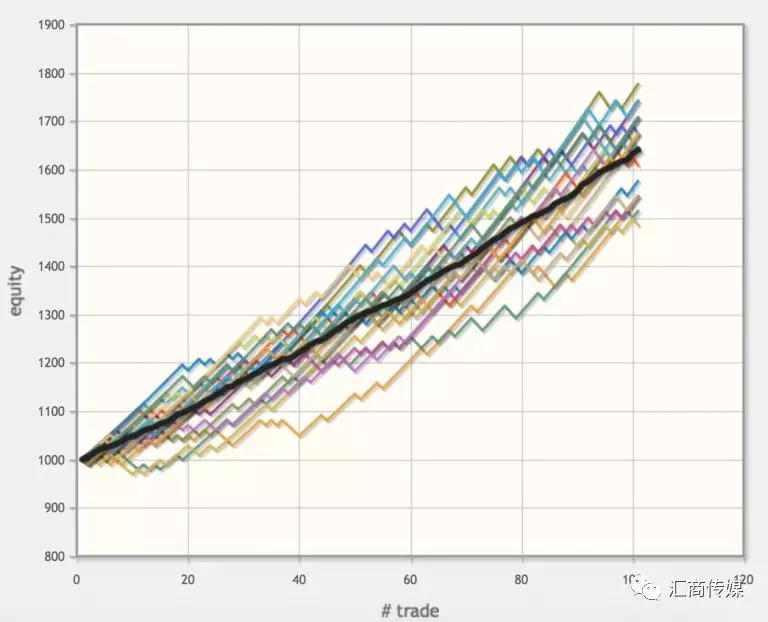

让我们再来看看1:1风险回报比的图示:

查看1R平均win图,我们可以看到权益线之间的距离更近,变化更少。最低线更接近平均值,最高线也更接近平均值。在此风险回报比下的交易让交易员更加安心,你能更加从容的预测未来会发生什么,并能更准确地计划。

在1R下的连续亏损数仅为2000笔中连续出现5笔。这意味着你可以更有效地配置头寸,花更少的时间在减仓操作上,花更多的时间来计算收益。

事实上,这两种策略连续7次(100笔交易)失败的概率如下:

3R(37.5%胜率)-> 97.2%

1R(75%胜率)-> 0.6%

这样的结果非常直观地向交易员阐述了两种风险回报比之间可靠性的差距。

统计数据甚至没有考虑错过的交易。蒂姆对“高RR方法”的另一个疑虑是。如果你已经连续3次失败了(这很常见),但是假如你因为注意力不集中或者其他原因,错过了3R交易中的两次成功交易,那么你后续交易的成功率可想而知。仅仅错过两笔交易,你的权益曲线就会从+1R上升到-5R。

所以请放弃这样的想法:”没关系,不完美的进场并不重要,因为我的交易策略基于3R,这让我可以承受更多的错误。”这样的想法非常危险。每个人都有自己的风格,每个人都有不同的风格,但我们在交易时应遵守“交易智慧”背后的统计数据。因此,建议大家坚持使用1:1风险回报比的交易,这样的交易才能让交易员更为安心。

本文转载自汇商传媒