美股崩盘的所有猜想,都离不开这一个催化因素

虽然美国疫情不容乐观,但是无碍美股继续狂飙。周一,美股三大股指全线收涨,纳指涨超2%创收盘新高,道指和标普500指数均涨超1%。

有分析称,美股之所以还能大幅走高得益于亚洲股市大涨驱散避险情绪。尤其是中国A股昨日涨势喜人,带动在美上市中概股全线上扬。其中,互联网券商股涨幅居前,富途控股涨近20%,老虎证券涨逾18%;科技股同样表现强势,趣头条、网易有道涨超10%,百度、阿里巴巴均涨逾5%。

不过事情恐怕没有那么简单。事实上,还有许多因素在推动美股上涨;而在这波反常的涨势中,危机也正在酝酿。不少金融大佬已经在争辩:到底美股是会重现上世纪30年代的危机,还是重演90年代的危机,还是出现新的崩盘模式?

01关于美股的三种末日崩盘论

对股市前景相当悲观的大佬们,为美股的崩盘“规划”好了三种崩盘情景,每一种都让多头心头一凛。

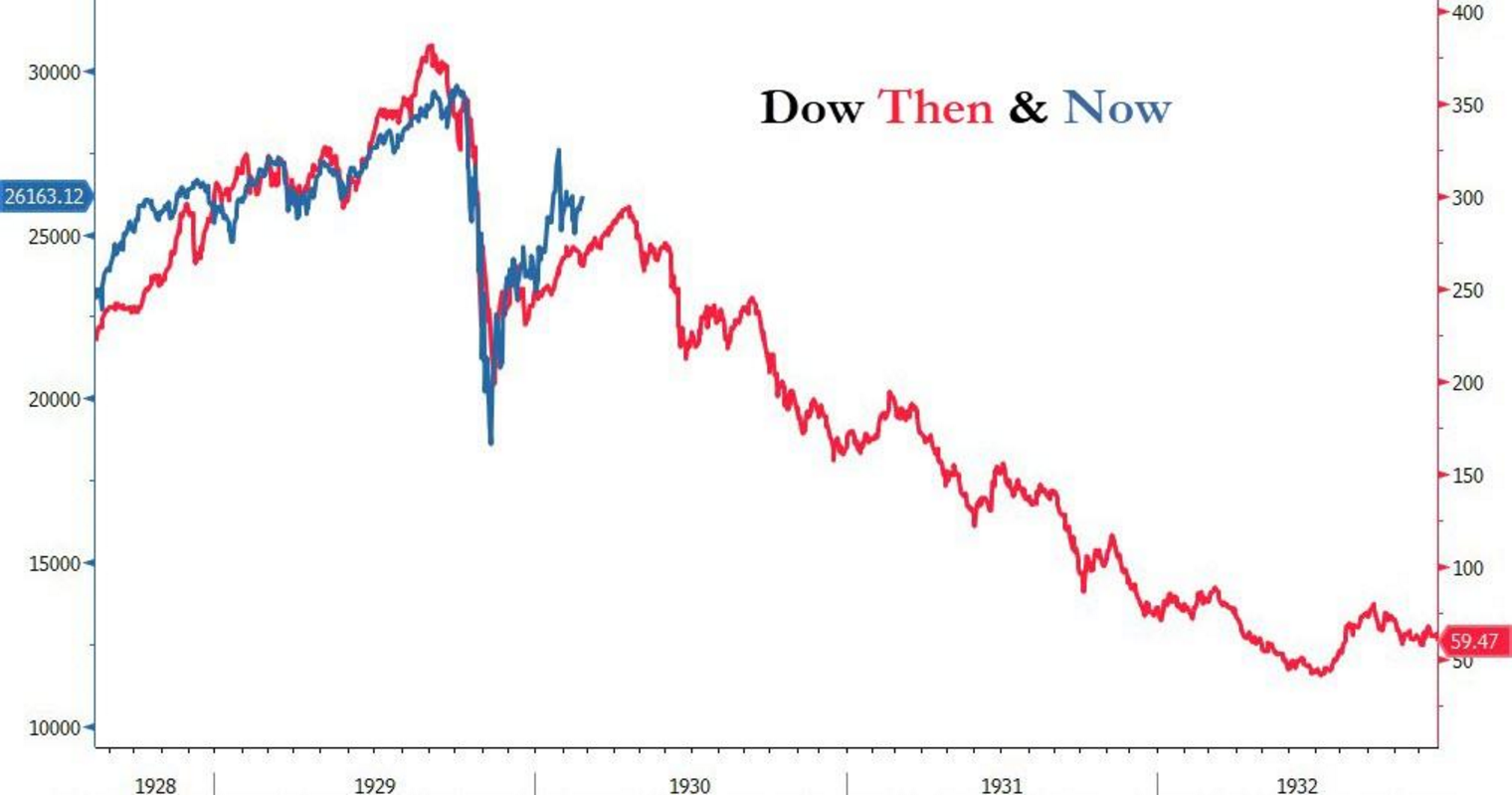

情景一:经济复苏模式从V型转化为L型,美股像19世界30年代那样,经过短时间的反弹后停滞不前。

投资公司A. Gary Shilling & Co.主席、知名金融分析师希林(Gary Shilling)是这种观点的拥护者,他认为股市的上涨完全脱离了经济基本面,并预计美股今年可能再度下跌30%-40%。

希林表示,美联储投放的巨大流动性撑起了美股泡沫,带动股市从3月份的低点大幅反弹,这行情走势和1929年相似度极高。他警告投资者,历史可能会重演,因为人们从一开始就低估了经济下滑的深度和强度。他认为,目前有几个趋势信号值得关注:

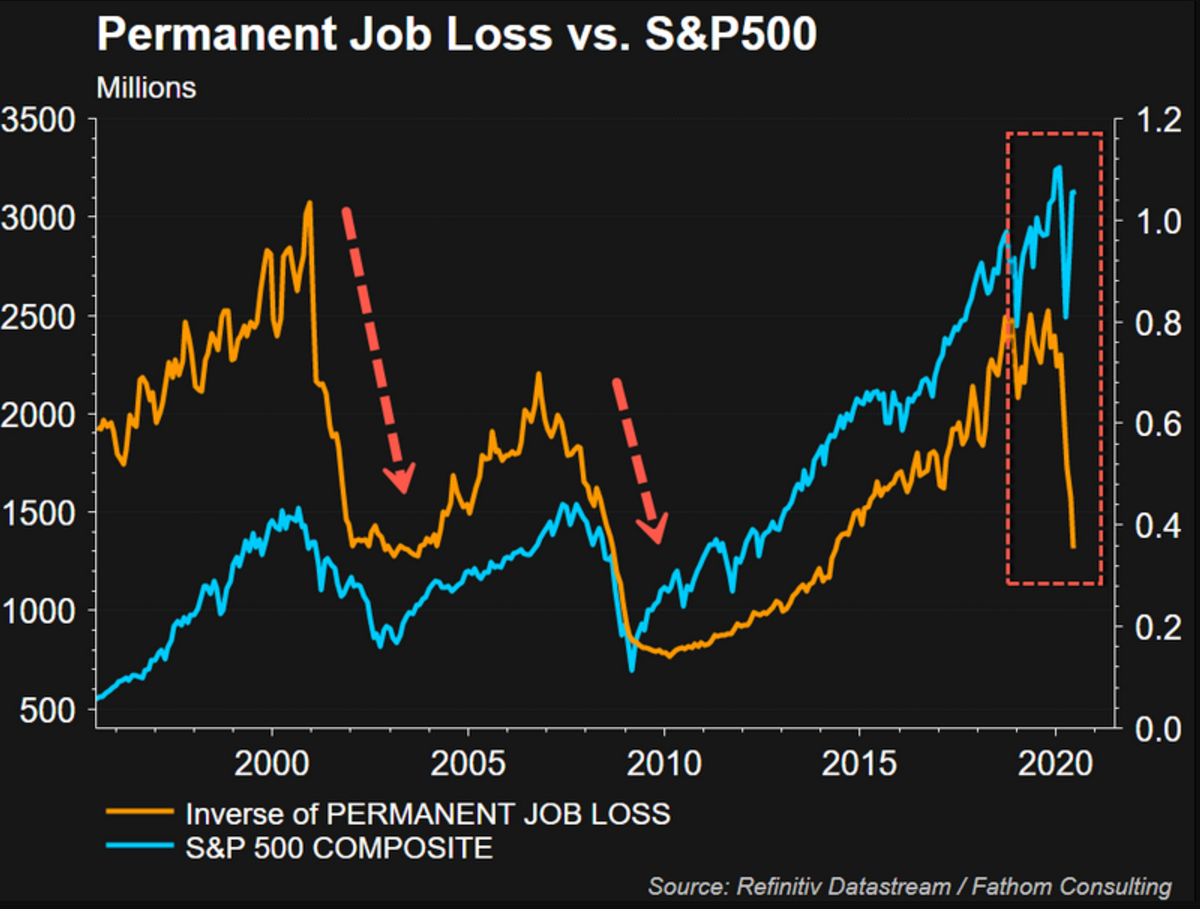

第一是就业市场的缓慢复苏,由于疫情反弹各州已经暂停或推迟重启,企业的招聘速度再度放缓。

第二是部分就业岗位的永久性流失,A. Gary Shilling & Co.统计的数据显示,疫情爆发以来美国已经流失了300万个工作岗位——也就是说至少有300万人永远不可能回到他们熟悉的岗位上了。

第三是零售客流量的增幅停滞不前,这表明消费驱动力依然相当薄弱。

情景二:再现科技股泡沫。从美股各大科技股近段时间的疯狂上涨中,有分析师嗅到了和科技股泡沫时期相似的危险信号。

科技泡沫膨胀有一个明显的标志——科技股指数(下图绿线)和银行股指数(下图红线)走势出现巨大落差。

另一个值得关注的现象是,科技巨头的市值疯狂上涨。

其中,特斯拉市值过去一年上涨了近六倍,Spotify的股价自3月份以来也已经翻了一番。高潮出现在周一,随着谷歌母公司Alphabet收盘后市值重回万亿美元大关,美国四大科技股巨头(另外三家分别是苹果、Facebook和亚马逊)再次齐聚万亿美元俱乐部——上一次出现这种疯狂情景,是在今年1月底疫情在美爆发之前。

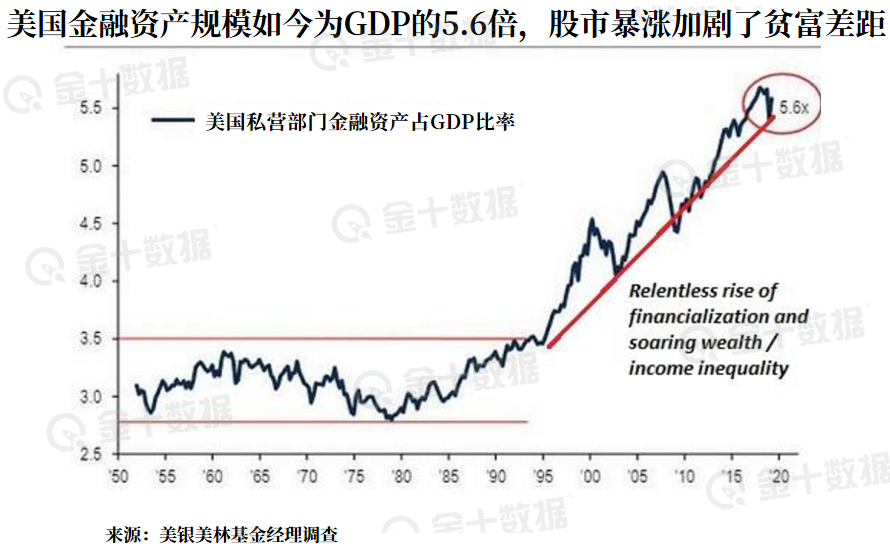

情景三:2024年后散户全部离场,美股彻底崩溃。知名分析师查尔斯·休斯·史密斯(Charles Hugh Smith)在金融博客OfTwoMinds blog上撰文指出,如今这种极端行情以及股市疯狂上涨带来的财富差距,将整个金融市场都逼到崩溃的边缘。史密斯认为,股票回购、高频交易和盘后操纵,都只不过是金融大鳄通过资本市场增加财富的工具。

史密斯的核心观点是,散户在推动美股本轮反弹的过程中起到了很大作用,但美联储放的水根本没有惠及普通民众。随着时间推移散户的购买力迅速下降,大幅撤退。届时,股市将失去一个重要支撑。

02别低估了美联储这座大靠山

说到这,美联储这个老朋友又要出场了。如上文所言,美股的泡沫什么时候破裂,关键就看两点:散户什么时候撑不下去,美联储什么时候失去对市场的控制。而这两个关键因素,其实都和美联储的政策息息相关。

首先,散户现在不仅能撑下去,而且胃口还越来越大——一切皆因有美联储在背后兜底。虽然美联储放的水没有直接流入普通民众的口袋,但股市的估值是被实打实地抬高了,这也就催生了狂热的股市投机潮流。

Hanlon Investment Management定量策略师卡尔豪(George Calhoun)指出,美联储对股市的作用不仅在于大量印钞增加流动性,更在于大规模提供投资者所需的Alpha——行内俗称阿尔法,指远高于市场平均回报的投资机会,即“击败市场”的机会。

不说废话,我们可以通过以下数据来证明这个观点。

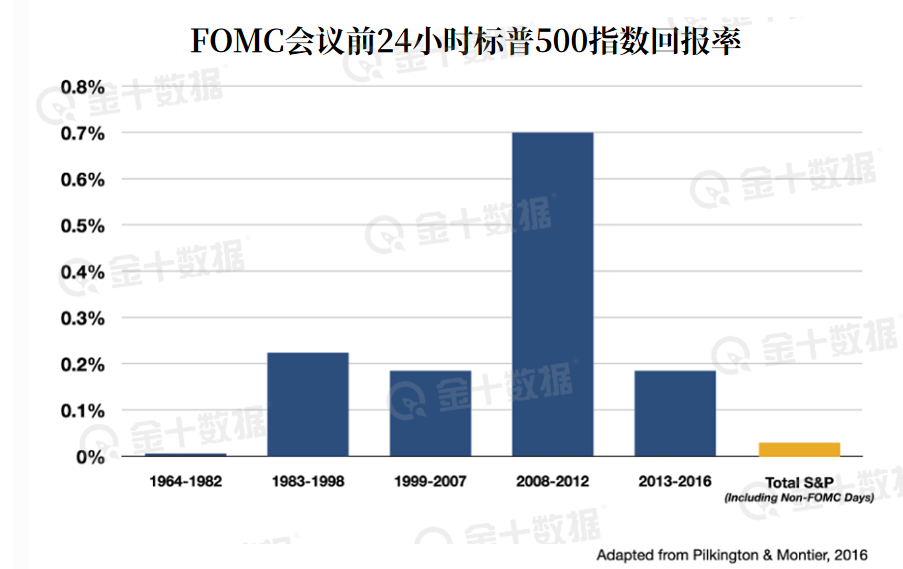

和过去几十年一样,现在的美国股市之所以能提供巨大的超额回报,是因为投资者提前对美联储的政策进行押注,卡尔豪将这种现象称作pre-FOMC announcement drift——即FOMC召开会议前进行短线、高频交易的策略。

数据显示,在FOMC开会之前的24小时内,标普500指数的超额回报率平均为每年3.89%,而在剩下的所有交易日中仅为0.88%。自1994年以来,美国股市约80%的超额回报率都来自FOMC开会前的24小时。

投资公司GMO统计的数据则显示,如果删去FOMC举行会议的那些交易日,1964年至今标普500指数的实际回报率会减少25%。

这一效应威力最大的时期是2008-2012年,这也是今年之前美联储货币刺激力度最大的时期。在那个阶段,美联储是否降息并不重要,仅仅是暗示将采取宽松货币政策就足以提高股市回报率。

此外,美联储对市场的控制力没有减弱的迹象。

6月份美联储发布了多次政策声明(分别针对沃尔克规则2.0版本、企业债以及ETF购买计划等),每次发表时间都是在标普500指数出现下行走势、重新测试其200MA水平之后。更神奇的是,每次美联储一发声,市场都会出现反弹。有投资者称之为巧合,但事实可能并非如此。这种现象其实表明,市场仍受到美联储的密切监测和严格管理。

显然,投资者都盯紧了美联储的一举一动,散户尤其如此。所以美联储的下一步政策行动,很大程度上将会决定散户的投资路线。

03多头别慌!美联储似乎仍无意刺破泡沫

根据上周公布的FOMC货币政策会议纪要,美联储其实已经对自己的下一步行动提供了一些强烈暗示。会议纪要显示,决策者们倾向于将未来的利率和资产购买计划与通胀前景挂钩。官员们甚至明示,美联储要等到通胀超过2%的目标后才会对目前的政策作出实质性改变。

上述信号似乎意味着,美联储可能对当前的就业数据持怀疑态度。联想一下可以发现,鲍威尔、威廉姆斯等官员近期都公开表达过对就业市场的担忧,并认为当前的就业数据没有完全将疫情造成的长期损失纳入统计范畴。

换句话说,特朗普口中好到令人咋舌的就业数据不会驱使美联储调整政策,鲍威尔仍在等待通胀方面的信号。这一做法和美联储的历史传统相吻合,在经历了20世纪70年代和80年代的长时间通货膨胀之后,美联储就对资产价格的调整保持警惕。美联储的官员们也慢慢意识到,通货膨胀对经济冲击的反应越来越弱,失业率下降或上升早已不足以驱动通胀调整。

相反,政策制定者现在更加担心实际通胀率过低,这会使美联储进一步丧失抗击衰退的能力。因此,美联储必然会继续维持现行政策,美股多头们暂时还不用担心鲍威尔关闸停水。

不过投资者也很清楚,纵容美联储继续吹大泡沫,也不是长远之策。当收益增长指标重要性下降,每个人都将美联储政策视作入市的信号,整个市场就会无可避免地走向无序增长。

总而言之,美股资产泡沫空前膨胀(科技股尤甚),散户对美联储这种不切实际的宽松政策形成依赖,泛滥的流动性促使投资者疯狂追逐股市上涨行情,创造了数十年来最分化的美股市场。直到现在,投资者仍在奉行逢低买入策略,市场整体仍处于熊市反弹阶段,但背后的风险信号已经此起彼伏,危机即将爆发。

声明:本文版权归金十数据所有