一周展望|黄金多头看涨热情骤降,本周英镑很危险

上周,现货黄金维持宽幅波动。上周二特朗普宣布将停止刺激法案谈判直至美国大选结束,黄金深跌超45美元,触及周内低点1872美元。随后三天上演强势反弹,回升近60美元,最终收于1929美元附近,上周累涨1.66%。现货白银走势极为相似,上周三自23美元下方暴拉,最终成功收于25美元上方,周线涨超6%。

原油上周也表现得比较亮眼。受飓风压境消息、风险情绪复苏等利好提振,上周WTI原油成功突破41美元,周线累涨9.68%;布伦特原油期货也站稳在43美元上方,上周涨9.82%。

汇市方面,美指走势疲软,继上周一创9月21日以来最低,上周后三个交易日继续掉头向下,险守93关口。欧元兑美元上周一创一个月来最大单日涨幅,周内一度上破1.18关口,随后震荡走低。英镑兑美元同样震荡走低,上周二短暂站上1.30关口后,周三掉头向下,周内一度失守1.29关口。

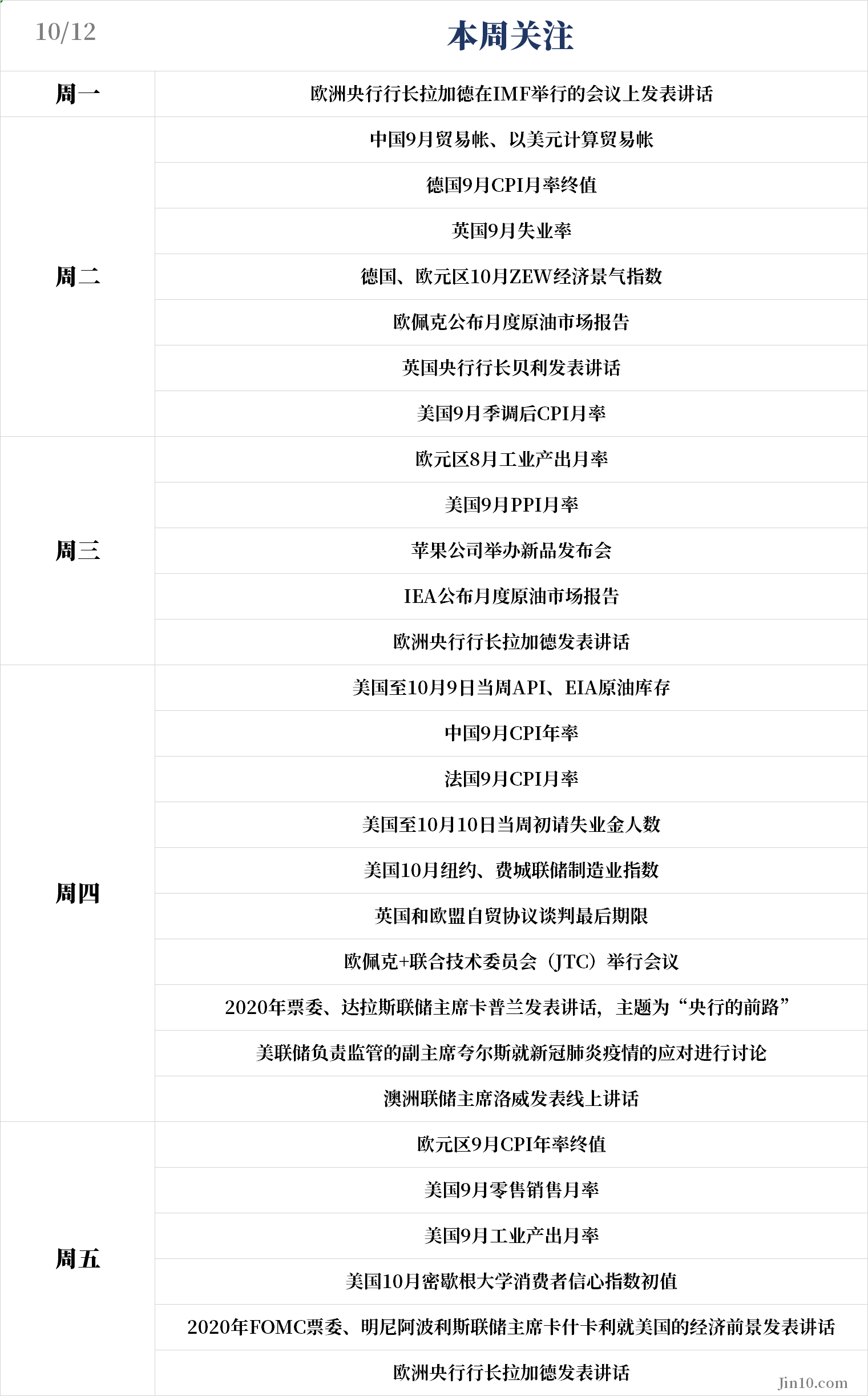

【本周大事一览】

①第二轮大选辩论取消,大选前还有多少变数?

上周末,美国总统辩论委员会取消了10月15日的总统候选人辩论,并将着力于筹备定于10月22日举行的最后一轮总统辩论,这无疑为大选增添更多变数。

距离大选仅仅22天时间,至今关于新一轮刺激谈判仍陷入僵局,包括高盛、美银等多家投行都认为大选前达成救援协议的希望越来越渺茫。

上周五美国总统特朗普做了重大让步,提出将救助规模提高至1.8万亿美元,这一度让金银油股全线飙升。然而这一方案遭到了国会民主党人和共和党人的批评。本周投资者可继续关注相关动态。

美银认为,只有在大选之后美国才会出台财政刺激措施。若真如此,美国经济复苏将充满坎坷。据消费金融公司Credit Karma的数据,五分之一的美国人可能在选举日之前就没钱了。若想了解更多关于美国经济的最新经济情况,投资者可以关注本周五将公布的9月零售销售数据,市场预期为0.7%,略高于前值的0.6%。

②油市重磅会议来袭,还有两份重要月报出炉

本周两份重要油报将会出炉:

周二将公布欧佩克月度报告、周三将公布IEA月度原油市场报告。

这两份油报将反映油市最新的基本面情况。此前有分析认为,需求因素主导9月油市,导致油价持续承压,投资者可重点关注两份月报对需求预期的说辞是否进行了调整。

另外,过去一个月,受利比亚局势、挪威罢工、美国飓风来袭等因素影响,原油供应端也出现了较多变数,投资者需要关注最新的原油产量情况。

另一值得关注的事件是将于周四举行的欧佩克+联合技术委员会(JTC)会议,预计委员会会对最新油市供需情况作出评估,并就减产协议的调整给出建议,这可能会影响将于下周一(10月19日)举行的欧佩克+联合部长级监督委员会(JMMC)会议的决定。

③英欧谈判进入最后冲刺,4年努力会功亏一篑吗?

周四(10月15日)为英国和欧盟自贸协议谈判最后期限,剩下仅几天时间,双方分歧依然十分明显。众所周知,若协议谈判破裂,英国将进入“硬脱欧”程序,意味着自2016年脱欧公投以来的谈判努力白费。

上周六英国首相约翰逊告诉法国总统马克龙,英国仍致力于与欧盟达成贸易协议,但不会不计成本。约翰逊发言人表示,将于周一在布鲁塞尔进行欧盟和英国的贸易谈判。

即便双方在15日未能达成协议,据上周末外媒的消息,欧盟和英国同意基于共同利益达成“微型协议”。报道称,欧盟与英国将基于此共识,在11月努力达成“微型协议”,以弥补在12月31日“脱欧”过渡期结束前仍未达成协议的损失。

④拉加德将三度亮相,还有这些央行“一把手”发言

本周一、三、五欧洲央行行长拉加德将会发表讲话。根据上周四欧洲央行发布的9月会议纪要,欧洲央行对经济前景的担忧可能超过分析师此前的预期,暗示今年晚些时候可能推出更多刺激措施。

上周发言中,拉加德也大放鸽声,表示需要保持足够的刺激来实现目标,应该警惕过早退出刺激措施,本周的讲话可能会就货币政策方向给出更多线索。

除了欧洲央行,本周多家央行“一把手”也会发言——周二英国央行行长贝利发表讲话,周四澳洲联储主席洛威发表线上讲话。

⑤苹果公司将举办新品发布会

本周三苹果公司举办新品发布会,届时全新的iPhone 12系列手机将是重头戏。除了iPhone 12之外,外界预计苹果还会推出其他一些我们期待已久的产品,比如小尺寸的HomePod 、苹果首款无线头戴耳机AirPods Studio、无线追踪器AirTags,甚至首款苹果芯片Mac也有可能同步亮相。

【热门品种展望】

黄金:周线两连阳,多头建仓速度放缓

近两周黄金维持反弹态势,上周五现货黄金收于三周高位附近,周一金价上破1930美元关口。

据CFTC持仓报告,截至10月6日当周,投机者持有的黄金投机性净多仓增加4928手合约,表明金市看涨热情依然十分高涨,但相比前一周的24599手,净多仓增幅明显放缓。

上周驱动金价反弹的一个重要因素是财政刺激预期,上周五特朗普就刺激方案的规模作出了重大让步。展望本周,关于谈判的最新进展仍将是金市关注的焦点。

不过,正如前一部分提到刺激方案在大选前谈妥的可能较小。Dailyfx分析师Daniel Dubrovsky,指出,在财政援助希望减弱之后,金价可能更多取决于11月份美国总统大选之前的民意调查数据。

技术面上,Dubrovsky,指出,如果黄金价格仍然走低,较大的修正可能会为上行趋势提供更有利的机会,金价阻力最小的途径是向上。

但是,多头必须突破50日移动平均线阻力位1939.50美元,这一点至关重要。 另外,任何获利回吐盘驱动的金价下跌都可能让金价跌破1911美元的支撑位,如果跌破该支撑位,不排除黄金跌向100日移动均线1862美元附近。

原油:上周累涨近10%,看涨情绪升温

上周,受墨西哥湾飓风过境消息和刺激协议达成的利好预期提振,两油周线均累涨近10%。据CFTC持仓报告,WTI原油投机性净多仓增加9625手,至471536手合约,表明投资者看多原油的意愿升温。

当前市场对原油后市存在分歧,有分析指出,飓风“德尔塔”只能在短期支撑国际油价,油市前景依然十分黯淡。

但上周末知名投机客卡尔·伊坎表示对油市的复苏前景比较乐观,伊坎曾在今年4月精准抄底油市。展望本周,投资者可继续关注反映油市最新基本面情况的数据和报告,如两份月报。

有观点指出,石油价格不太可能再度暴跌,因为原油市场已经考虑到全球需求复苏的放缓以及经济不确定性的增长;另外美国大选不会动摇油价,进入总统大选最后几周,油市并没有因候选人支持率变动而出现明显波动。

分析师普遍认为,直到今年下半年,WTI原油价格都不会比目前的每桶40美元左右高出很多,但由于已经考虑到了利空因素,它们的跌幅也不会太大。

外汇:波动率骤降,本周英镑很危险

上周五,美元跌至三周低点,因市场乐观地认为美国将就新的刺激方案达成一致,且投资者押注民主党总统候选人拜登更有可能赢得大选,他将提出更大规模的经济刺激方案。

在这一预期驱动下,外汇波动率的隐含衡量指标已从最近的峰值回落。德意志银行首席国际策略师Alan Ruskin表示,拜登的领先幅度越大,市场对选举结果将不得而知或选举结果会受到挑战的担忧就越少。如果民意调查结果保持不变,外汇波动性将继续下降。

值得注意的是,汇市近期两大品种——墨西哥比索与俄罗斯卢布异常火爆,市场普遍认为这是受特朗普外交政策影响最大的两个新兴市场国家货币,投资者在加码押注特朗普落选。

展望本周,一个重磅风险可能会搅乱汇市——英欧谈判进入最关键的冲刺阶段。荷兰国际银行预计,本周英欧贸易谈判进展将提振英镑。该行认为届时双方可能在脱欧贸易谈判上取得了一些进展,让谈判可以在最后期限之后继续,这料将提振英镑汇率,英镑兑美元可能突破200日移动均线上的1.3032。

不过这并不意味着英镑的波动结束,因为谈判仍很“艰难”。

美股:三季度财报季重磅来袭

标普500指数本周上涨3.84%,为7月以来最大单周涨幅,道指涨3.27%,为8月以来最大单周涨幅,纳斯达克指数涨4.56%,为7月以来最大单周涨幅。投资者情绪随着美国国会财政刺激谈判进程加速而受到提振,这也将成为接下来一周左右市场走向的关键因素。

另外,本周开始美股将陆续公布三季度财报,其中包括美国一些大型银行的财报。经历了惨淡的二季报,新财报季上市公司的业绩发布也许能为大选前的股指带来新动能。花旗分析指出,美股三季度业绩有望从二季度的低点逐步修复。

根据Refinitiv的数据,分析师预计标普500指数第三季度收益将较上年同期下降21%,较第二季度30.6%的降幅有很大改善。

声明:本文版权归金十数据所有