灰犀牛效益加深

近期金价回软受压,受市场对企业业绩憧憬,与中美贸易纠纷谈判气氛放缓,以及英国硬脱欧概率下降所影响。

对于市场风险的见解,经常会被人咨询,表示既然风险已经存在及有目共睹,为什么市场会无视风险?投资怎么会对市场风险视若无睹的呢?

比如目前企业盈收存有未知因素?中美贸易纠纷亦存有未知因素?英国能否如期脱欧亦存有未知因素?至于中东的地缘局势,以及近期多个非美国家的民绪运动亦存有未知因素?为何金价这对市场风险有代表性的类目不受支持?

答案其实很简单,因为投资市场是普遍对未爆发的危机,抱有乐观的态度,特别是有关危机早就察觉,而一直讨论,但事态出现胶着的情况。若问题没有恶化,投资者没有受到严重影响,一般是不会研究事件的深层次影响,因为大部分投资者只是受媒体标题及话题影响,在每一个时段,只能以感觉判断三至五个投资类目的预期,加上着眼里只是短线的机会,所以对于环球市场潜在风险一般不太关注。

再者,大部分的投资者是以持有资产作为投资策略,当持有资产后,因为转卖的灵活性及成本考量,一般在心理上是抱有过度乐观的态度,加上投资在作决定时的个人情绪偏差,所以,在一般情况下,在市况没有触发爆破点或临界点的情况下,投资者会进一步忽视市场上的风险讯号,而有更多的投资者,即使价格跌破购买资产的价格超过30%,还是一厢情愿的乐观,这种个人为乐观情绪,在过去市场处于单边上升趋势下,会进一步根深蒂固。越长时间的大周期升势,这种根深蒂固的错觉就越会严重,这解释了当年雷曼破产前,市场还处一种非理性的乐观态度,当时有大量投资者在雷曼股价下挫时买入雷曼股票,更加有媒体鼓吹买入,主因是憧憬政府私有化雷曼。

而08年至今,随着互联网的急速普及,投资的决策偏向及态度都出现了更大的变化,由于互联网碎片化、信息化、快速化的特质,在贪婪主导的市场气氛下,投资者慢慢盲目相信自动化、跟随化及安全化的假象,由于贪婪的驱使,投资要获利到极至,在未核实风险爆破下,都不愿意承认风险,更会运用个人自媒体的影响力,借媒体能力影响其他投资者,这种集体主意及无意的互动,加强了投资无视风险。在理论上,这是灰犀牛的进化效应。

笔者从事市场研究,一直认为不可单以风险事实来看市场,因为市场其实只不过是由集体意愿综合影响而成,而这种集体意愿中的重大干扰者更会随时间变化。若单一的认死理,反而是对市场不够中肯,也不理性。笔者多次解释,若以单一的学院派的理论解读市场,本身就是不理性的行为。

当然,笔者更经常指出,别忽视市场博弈的特性,所有过去的延续趋势,不代表将来的趋势,所以问题来了,究竟目前这样忽视市场风险的基调会延续到什么时点?

笔者认为目前这种政治安抚市场的手段已经见到失效,近期资本市场没有因为政治安抚而提振,而且近期美国经济数据走软,美元回软的情况下,金价没有受惠。这种情况,有机会是有大户刻意压制金价,而低吸的行为接近;同时,部分大基金因为资产市场合约失算,需要资金补仓,因此先解除盈利的黄金合约以作调仓,持金价回软后再低吸策略十分接近。

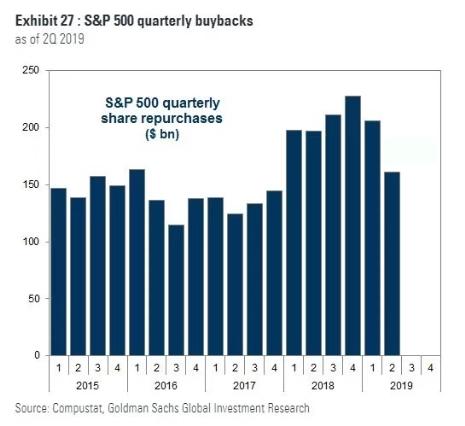

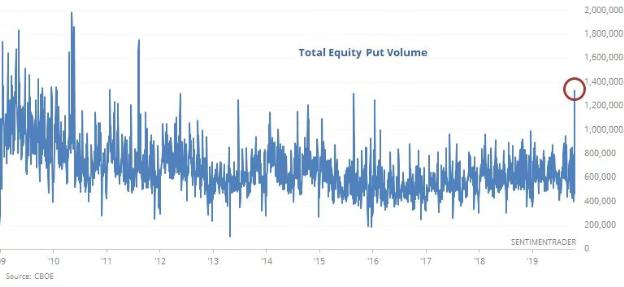

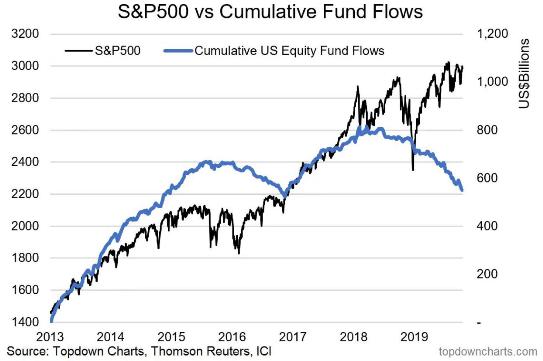

从近期的美股数据,包括纽交所空仓大幅上扬至2011年水平、美股累积买入资金大幅下降、企业回购支持回软、投资者明显减仓持有现金等种种迹象,美股有机会在未来一段时间出现较大的调整,言则风险偏好会随着美股爆破出现改变,若美股爆破的诱发点是长期忧虑,风险偏好就会延续改变。

纽约交易所数据,上周空仓的持量急升至2011年水平

标普的累积资金流入持续下降,与走势形成反差

近年推升美股的主要力量,企业回购的量度,近月亦在放缓