美国总统特朗普周二(12月31日)宣称将于本月中在白宫签订首阶段贸易协议,加之昨日(2日)中国央行降准0.5%,股市与黄金齐涨。

美股踏入2020年首个交易日红盘高开,三大指数齐创开市历史及收市历史新高。道指高开100点,临近收市升幅扩大至334点,高见28872点;收市报28868点,抽高330点或1.16%。标指高收0.84%,报3257点。纳指最高试探9093点,收市报9092点,上扬1.33%。

纽约2月期金收市升5美元或0.3%,每盎斯报1528.10美元,创“七连升”及三个月高。

昨日(2日)美国国防部长埃斯珀(Mark Esper)警告,有迹象显示伊朗与其盟友正准备发动更多袭击,又指地缘局势有变,华府可能要作出更多预防行动,以保护美国人民的性命安全。中东局势紧张,利好金银及日元,利好原油。

纽约2月期油收市升12美仙或0.2%,每桶报61.18美元。伦敦布兰特3月期油收市升25美仙或0.4%,每桶报66.25美元。

昨日(2日)英国制造业采购经理指数(PMI)较预期差,加上市场忧虑与欧盟的贸易协议谈判进展艰难,英镑承压下挫,跌0.82%,兑1.3142美元。欧元同跌0.83%,兑1.1172美元。促使美汇指数从5个月低位回扬,美市尾段弹0.44%,报96.81;日本仍是假期,日元窄幅上涨,升0.2%,每美元兑108.55日元。

数据方面关注美国能源资讯局(EIA)周六凌晨公布的美国上周原油库存数据。市场预期,原油库存将下滑328万桶,汽油库存升130万桶,精炼油库存没有变动。周二,美国石油协会(API)统计得出的原油库存减少780万桶,预期值是减少316.7万桶。由于API对EIA原油数据有前瞻性指引作用,若EIA原油数据公布值小于预期值则利好原油。

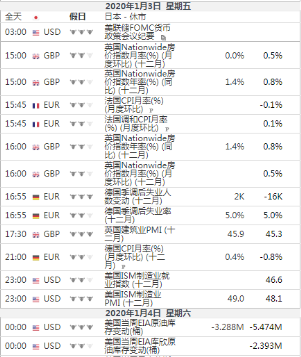

关注英国PMI数据公布,预期略微走好,或短线利好英镑,留意实际公布值。关注德国失业率以及德国CPI数据公布,预期走好,或短线利好欧元。

突发消息关注美朝问题,中东问题,中美以及欧美贸易问题,还有英国脱欧问题,特朗普弹劾事件。若贸易问题进一步缓和则利好股市,提防出现恶化,则利空股市利好黄金。若美国向中东地区增派军力则利空美元利好金银及日元等避险产品,油价或受支撑。英国脱欧方面若上议院通过修订后的脱欧协议或促使英镑和欧元承压,留意之后双方的贸易谈判。