同频共振:区块链助力金融科技化升级

数链评级ShulianRatings 作者: 艾瑞咨询 2020-01-13

专注于区块链项目、企业和交易所评级。www.shulianratings.com

中国中小企业已经超过3000万家,贡献了全国60%以上的GDP。

然而,中小企业融资难、融资贵。

第一财经日报问卷调查结果显示,中小企业向银行平均申请100次融资遭到78.9次拒绝。根据中国中小企业协会数据,截至2018年底,应收账款融资需求已超过13万亿元,但仅1万亿元需求得以满足。

实体经济所需与金融服务能力未实现良好匹配。

金融业需要科技化升级。

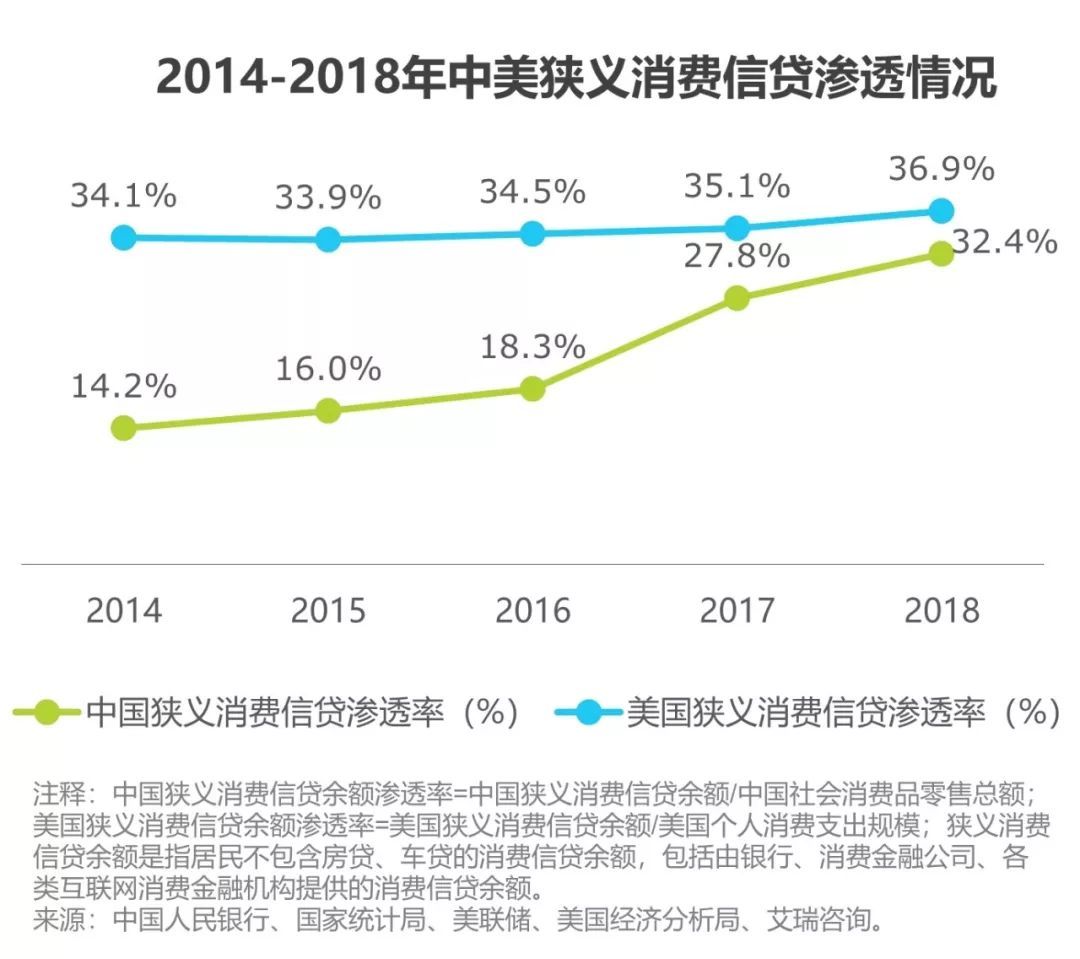

以消费金融为例,随着中国金融科技的爆发,狭义消费信贷渗透率完成了从18.3%到32.4%的增长,大幅缩小了我国与美国普惠金融进程之间的差距,可见,金融科技化升级将有效带动金融服务能力提升。

同频共振:区块链助力金融科技化升级

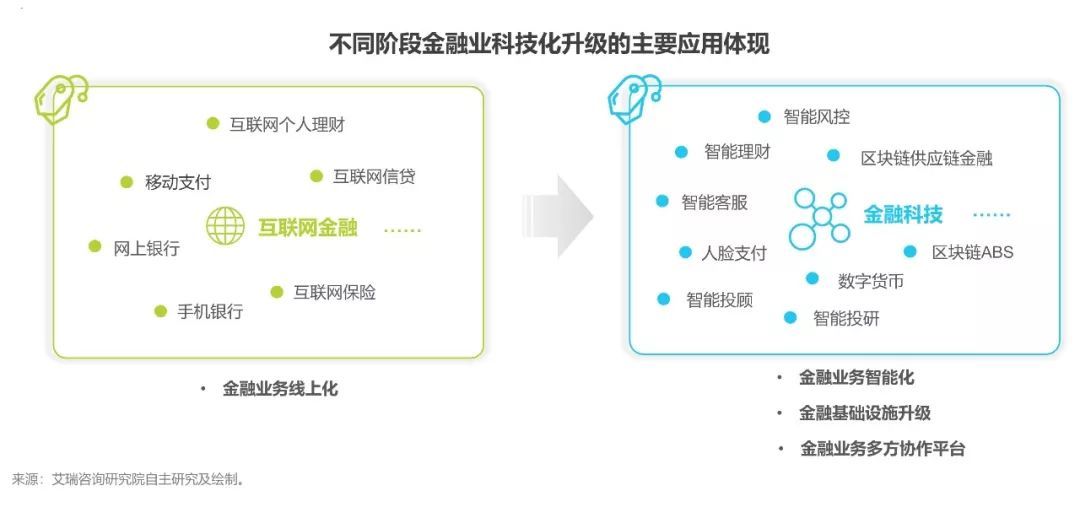

无论是互联网金融的创新,还是随着金融科技的爆发以及后来金融机构对金融科技的大力投入,金融业早已踏上科技升级之路。

相比其他技术,区块链与金融业升级需求存在更强的匹配性,在金融业科技化升级中举足轻重。首先,区块链将在金融基础设施升级中扮演着核心技术角色。

其次,金融智能化应用距离理想落地效果存在一定距离,而通过区块链多方安全计算平台可更好地促进数据共享,进而实现算法模型的强化,加速智能金融落地。

再者,区块链通过多方组网联盟链可以改善传统金融之间协作成本高、效率低的问题。

无论是金融基础设施升级建设,还是业务层面的创新与改造,区块链都作为关键或核心技术参与其中。

中国区块链金融行业参与者可分为三类:

金融机构主要进行区块链在金融中的落地探索,融合发展金融科技,银行业的头部、中尾部机构均有参与,保险及证券主要以头部企业参与为主;

金融科技公司一方面进行技术输出,另一方面将区块链应用于自身金融业务。

技术服务商专注区块链底层技术的研发,并将综合技术解决方案输出至金融机构及部分金融科技公司。

三类企业均可参与联盟链网络的发起与运营。

三类企业目前呈融合态势:

技术服务商正在努力补齐金融业务能力的短板,为金融机构提供从单一技术到整体业务方案的升级服务;

金融科技公司一方面在加强区块链核心技术的研发,一方面在申请金融牌照,在金融业务与技术两方面发力;

而金融机构正加大区块链技术投入,少数头部金融机构已经开展了面向同业的技术输出服务。

此外,对于诸如供应链金融、ABS等需要通过多个参与方组网联盟链进行业务协作及资源整合的业务平台实现了业务生态深层次融合。

由江湖到庙堂:中国区块链踏上政策风口,鼓励区块链金融合规发展

区块链已上升至国家重点战略技术,由江湖走向庙堂。

带来的影响将会是:各企业与机构会对区块链进行重新定调,加大区块链技术投入;资本方将会更加关注区块链的产业落地投资方向;合规化发展将被放在首位,区块链产业落地速度将得到提高。金融是区块链政策鼓励下的重点落地方向,涉及金融基础设施重构、模式创新等重要环节。

但同时也是风险集中度最高的领域,对行业参与者来说,金融机构将主要以银行业、头部保险及证券等金融机构业务探索先行,技术服务商以技术输出和联合运营为主。

区块链金融的落地应用可分为三大类方向:

金融业务协作平台(如供应链金融、资产管理等)、金融基础设施升级(如支付、清结算体系、监管体系等)、通用领域平台方案(如金融风控等)。

区块链落地应用(1):供应链金融

业务全流程上链,应收账款凭证“拆转融”成关键创新。

相比于IT系统,区块链可在保证各方数据安全的情况下实现多方协作,贸易数据授权可见,实现线下业务链上化操作从而提高执行效率、降低执行成本。凭借区块链难篡改的特性,链上电子仓单规避了纸质仓单的造假风险,“IoT+区块链+仓单质押”模式更能降低库存管理风险,提高管理效率。

更重要的是:应收账款凭证流转不仅规避了纸质应收账款单据造假风险,更能通过将其“拆分、流转、融资”的方式借助核心企业信用解决供应商资金短缺的问题,大大提高了供应链金融市场渗透率。

应收凭证拆转融成为区块链供应链金融的核心价值,也是目前行业中区块链技术落地供应链金融的主要应用方式。

价值的定量评估。至2023年,区块链的应用可为中国供应链金融释放3.6万亿元市场规模空间,节约296.7亿元运营成本。 近1~3年,应收账款凭证“拆转融”随着市场接受程度加深及凭证更多级、高效地流转,预计在2021年会出现大规模增长,这也在一定程度上让更多资金流向了实体经济。区块链+IoT+ARIF通过线下部署物联网设备提高仓库管理效率及仓单流转的真实高效性,实现仓单质押增信从而进一步打开市场规模。预计至2023年,通过区块链解决方案的应用,供应链金融在应收账款侧市场渗透率可达60%~70%,ARIF侧市场渗透率可达25%~30%。对于供应链金融产品的直接提供者而言,在业务运营过程中对应发生的运营成本约占融资额比例的1.5%,区块链供应链金融可降低数据获取、获客等成本从而实现整体运营降本。预计至2023年,可将运营成本占融资额比例降低至0.9%。

核心问题分析&解决策略。现阶段,区块链在供应链金融落地中面临的主要问题是凭证流转效率不佳。主要受到经济纠纷风险、企业对凭证认可度和参与积极性等原因影响。凭证拆转融成为区块链供应链金融最主要的价值体现,且凭证流转渗透率越高,网络价值效能越大,因此促进凭证高效流转成为加速区块链供应链金融落地的关键。如下将对该问题进行剖析与场景归类。

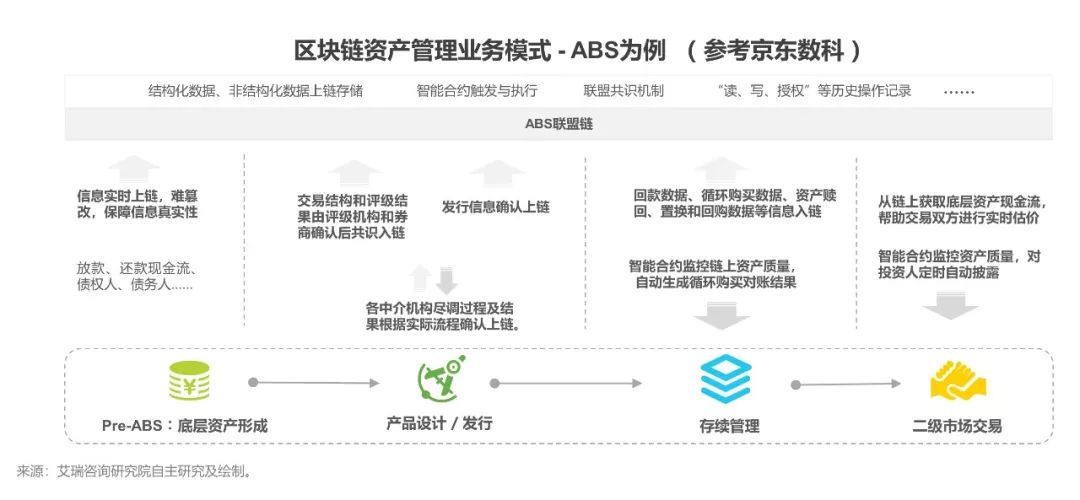

区块链落地应用(2):资产管理

技术落地处于早期,正在探索业务链上化执行。与供应链金融类似,区块链应用于资产管理同样是联合各参与方组建联盟链网络。

理论上来说:通过区块链分布式架构构建的多方协作组网系统,一方面让多方信息授权可见,提高业务执行中信息获取效率、实现底层资产穿透式监管。另一方面,依托智能合约等技术,将原本需要线下执行的业务链上化,提高多方业务协作效率、降低执行成本。

实际落地来看,目前处于资产证券化应用区块链技术的初期阶段。

以京东数科为例,现已联合多方机构的授权信息可见,提升效率,穿透底层资产,监控智能资产质量及自动辅助对账。

在数字金融场景中,监管科技和数据隐私都很重要,部分优秀的科技公司一方面开源底层代码来宣告“开源即可信”,另一方面通过与持开放态度的机构进行应用探索,通过推出标杆案例,为行业全面推广提供参照经验。

现阶段,我们认为应该将平台生态建设放在寻求商业变现之前。

原因有两方面:

一是就目前的来看,无论是区块链资产管理、还是区块链供应链金融的联盟链平台,单纯的平台运营分润规模较小(以区块链供应链金融为例:行业整体收入规模较小,分布到各企业中后,除去技术研发及平台运营成本,净利润微薄,部分企业甚至为负),可见现阶段并非寻求商业变现的最佳时机。

二是对于需要多方协作的联盟链平台,“谁发起”一直是一个难题,因此需要一个第三方发起联盟链网络并协调多方参与,而综合服务能力更强的平台将具备相对竞争力。

综上总结:目前可见的联合运营分润、向金融机构进行技术输出等变现方式不具备长期商业价值、利润规模空间较小;企业首先应该通过逐渐增强平台竞争力以构建稳定生态,进而发现商业机会。

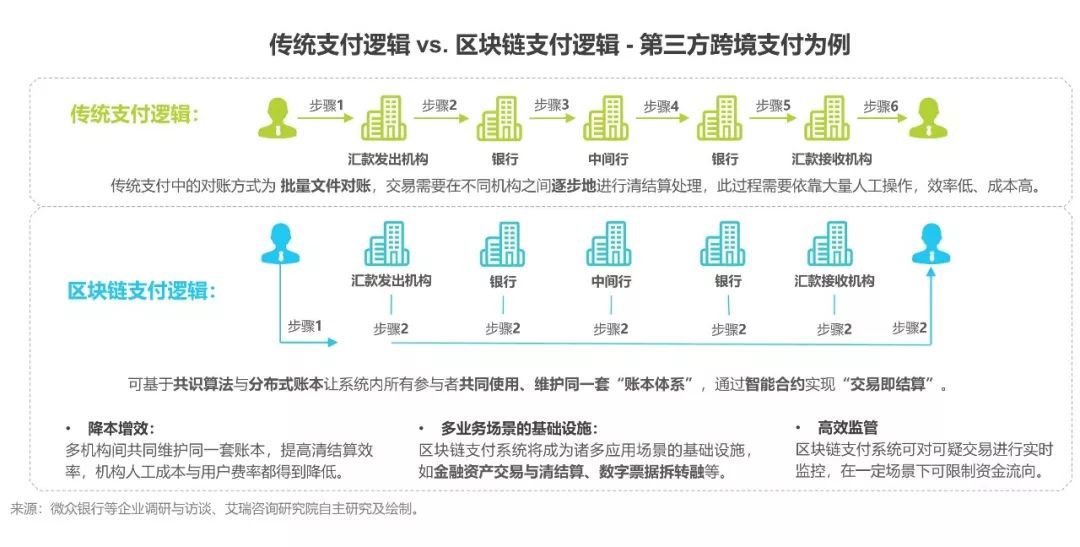

区块链落地应用(3):支付

区块链支付处于探索期,规模化升级需自上而下推进。

目前,微众银行、中国银行、招商银行等银行机构进行了区块链跨行、跨境支付等领域的应用探索。

就技术能力来看,区块链在支付的可扩展性上不满足摩尔定律,对于零售等高频交易的应用场景,纯区块链架构无法满足交易性能的要求,相比之下混合式技术架构更适合高频需求场景。

支付系统作为重要的金融基础设置,涉及商业银行之间、金融机构与监管之间,商业银行与央行之间等诸多清结算及监管场景,其规模化升级需要从央行及监管层面自上而下逐步推进。

区块链跨境支付系统的升级更是能提升“一带一路”等贸易场景中人民币的影响力与清洁算效率。

庙堂之上:央行数字货币(DC/EP)。

DC/EP将成为中国金融基础设施升级的关键切入点,它是由中国人民银行计划推出的法定数字货币,其功能和属性与纸币相同,具有无限法偿性,法律地位、安全性上都要强于移动支付。

它采用混合技术架构及双层运营体系,双层运营体系好处在于可利用商业银行/机构已有技术设施而避免重复建设,调动了市场机构积极性并且可以较好地应对DC/EP在发行、流通环节的复杂多样性。

商业银行/机构只要满足用户体验、支付并发量、技术规范等要求,可自行选择技术向用户兑换;除了向数字钱包充钱等场景外,用户与用户之间的相互转账无需进行账户绑定;采用双离线支付方式,可在无网络环境下完成支付。

江湖之中:Facebook数字货币(Libra)。

Libra极有可能为各国带来一定金融风险,全球国家普遍对之不持支持态度,但这并不代表Libra会被完全拒之门外。技术架构及运营方式上,Libra与DC/EP存在较多相同点。

而Libra以一篮子货币的存款作为资产储备,随着Libra与不同法币之间的兑换,其币值将处于变化中,储备量较大的货币对Libra的价格波动影响较大,不同货币的比重和汇率直接影响其价格。

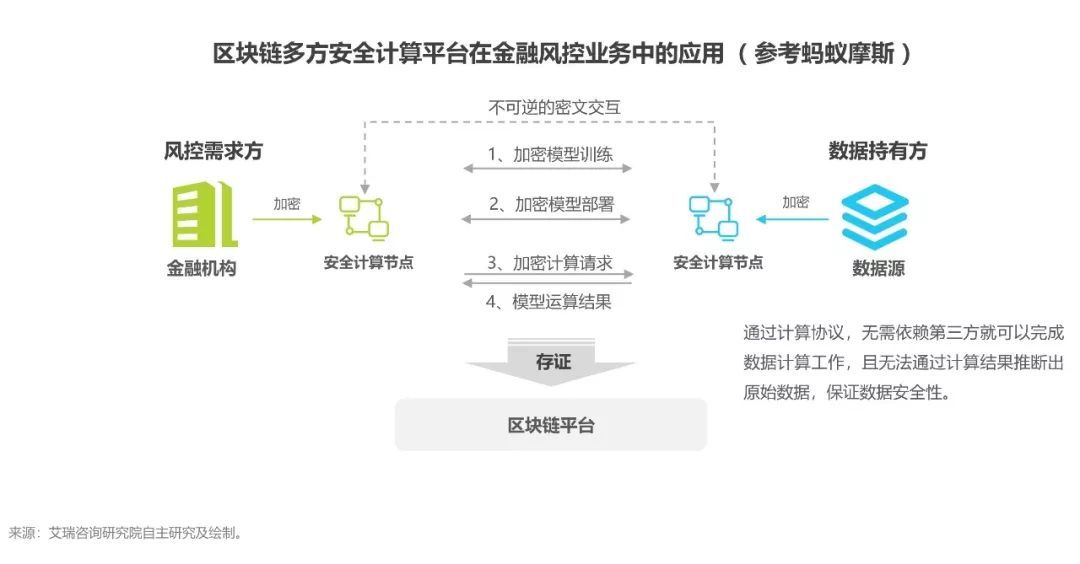

区块链落地应用(4):风控区块链多方安全计算打通数据孤岛,提升风控效果。

金融风控(银行贷款、保险理赔等)需要结合用户多维数据进行风控模型训练,而受到数据隐私保护的要求,一直存在数据共享难的问题。

区块链多方安全计算可以保障各机构不泄露自身用户数据以及客户隐私(数据不出域)的前提下,进行安全联合模型训练,从而让风控结果更加精准。区块链降低了各机构之间协作的摩擦,数据难篡的技术特性提升了数据真实可靠性。

区块链金融未来发展趋势:金融业务协作平台落地先行,金融基础设施升级稳中求进。未来三年金融机构各项金融科技投入中,区块链增速居高不下,区块链在金融科技中将越发重要。

节选自艾瑞咨询《中国区块链金融行业研究报告》

下载:http://www.iresearch.com.cn/Detail/report?id=3501&isfree=0