MBG:风险情绪有所上升,但短线仍然不能过度看空美元

MBG 导语:中线来看,美元仍然承压,不过由于前期美元指数下跌幅度较大,不排除在极短线上仍有技术性反弹。

汇市焦点

美元方面

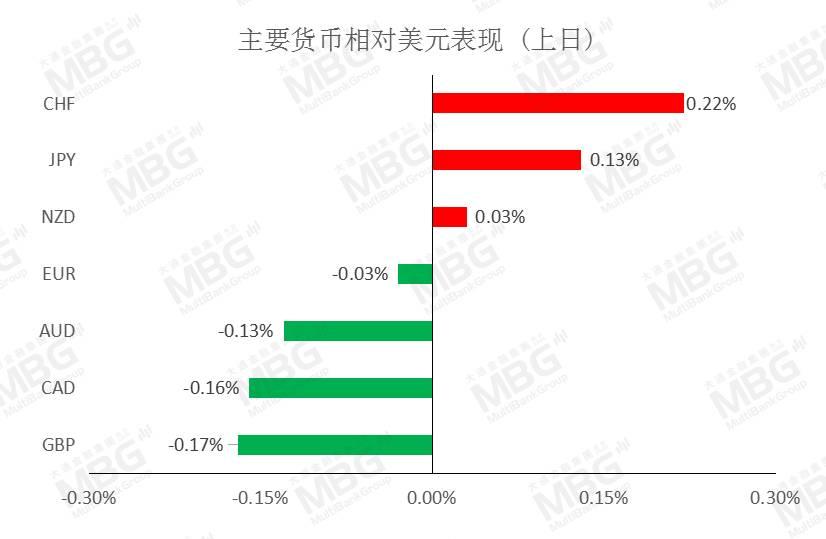

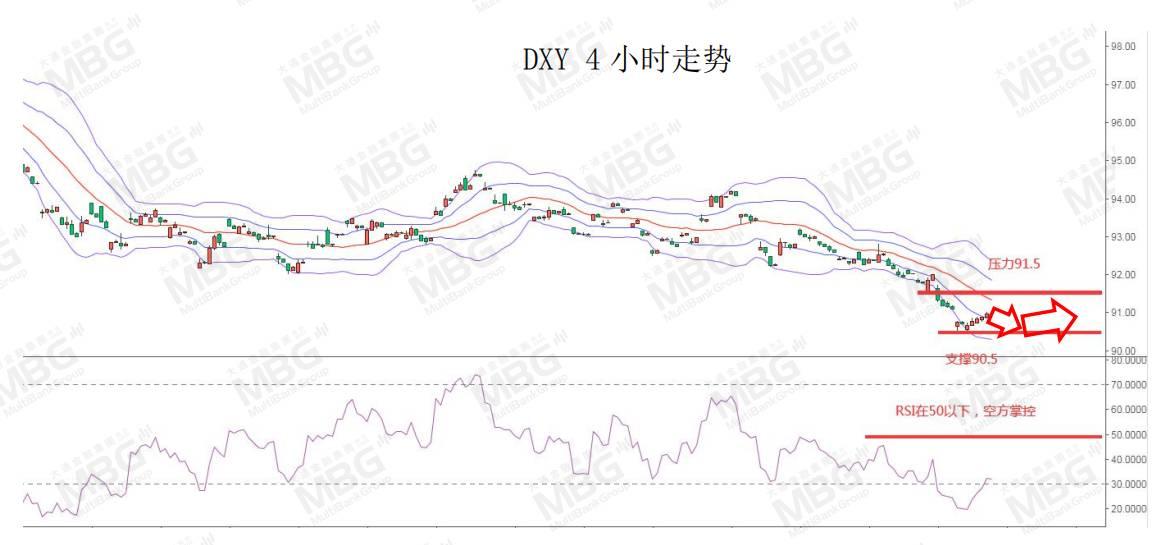

周二,美元指数在震荡中小幅走高,虽然强生和辉瑞在周二传出积极的疫苗消息,支撑了股市,提振了风险偏好;但鉴于疫情在美国继续恶化,以及刺激计划谈判上进展仍然缓慢,也使得美元守住了涨幅。因此,中线来看,美元仍然承压,不过由于前期美元指数下跌幅度较大,不排除在极短线上仍有技术性反弹。

日元方面

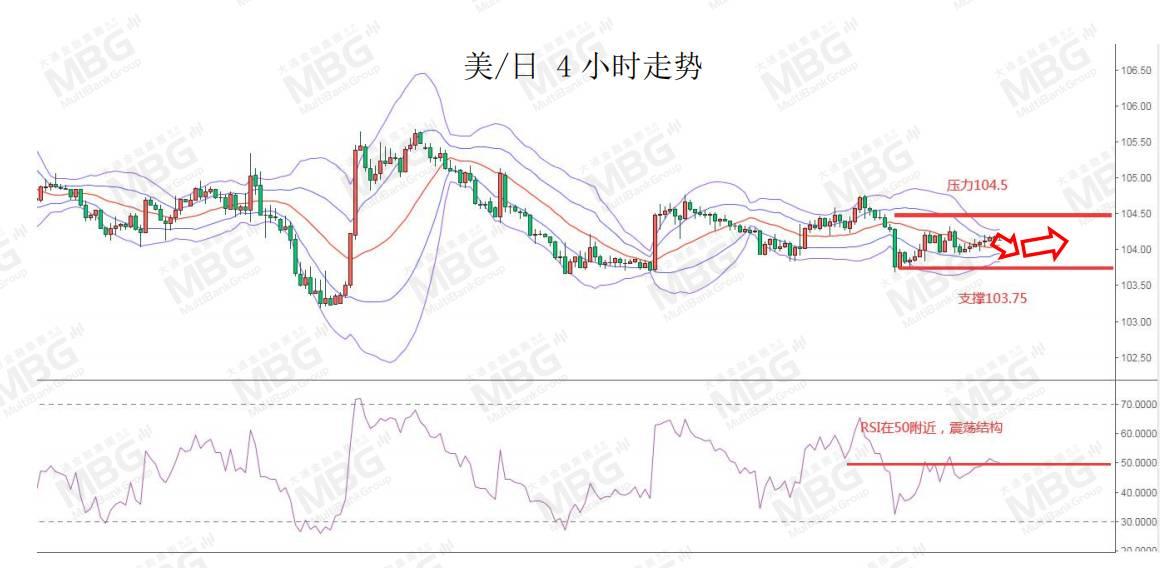

周二,美元兑日元涨0.11%,主要还是因美元的相对强势。就目前来看,美元整体颓势趋势中线仍将延续,因而美元兑日元持续突破的可能性较小,继续维持其为震荡结构。

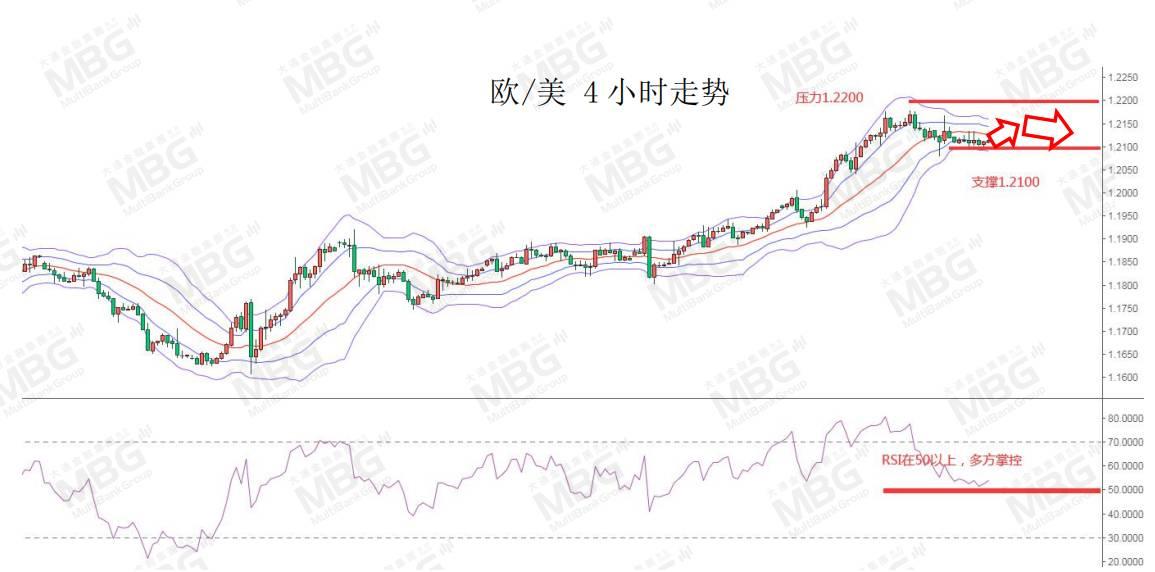

欧系货币方面

周二,欧元兑美元微幅下跌0.03%,主要是因德国乐观的经济景气数据提振了欧元。另外,本周欧洲央行将公布利率决议,目前市场普遍预计欧洲央行会加码刺激,因此,在决议前,欧元可能仍然不会有太大起色。

英国方面

周二,英镑跌幅收窄,主要是因市场仍对英国脱欧贸易谈判达成协议抱有希望。目前距离英退过渡期结束只剩三周时间,英国和欧盟领导人未能缩小在贸易协议上的分歧。不过,英国表示已与欧盟就如何管理爱尔兰和北爱尔兰边界达成协议。因此,短线维持英镑为震荡结构。

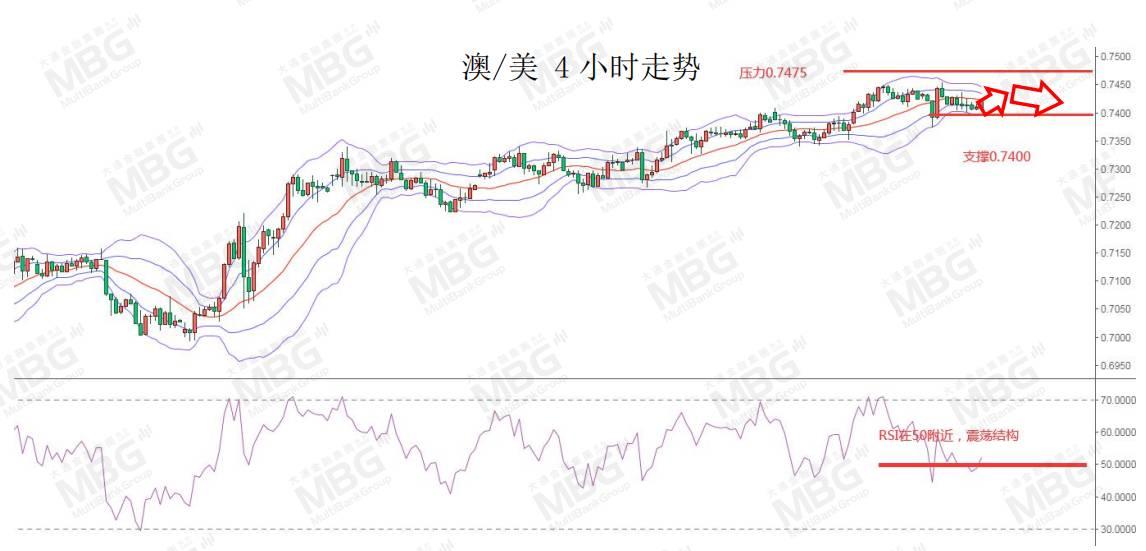

商品货币方面

周二,商品货币整体较弱。主要还是因美元的企稳,以及疫情的影响,另外,近期商品货币涨幅较大,获利盘也有部分短线的需求。今晚23:00,加拿大央行公布利率决议,目前市场预期将维持基准利率在0.25%不变,且不太可能会对政策利率作出新的调整,但很可能会通过此次货币政策会议讨论量化宽松政策。因此,预计澳元、纽元短线仍为整理结构,但中线仍然偏多。

商品市场

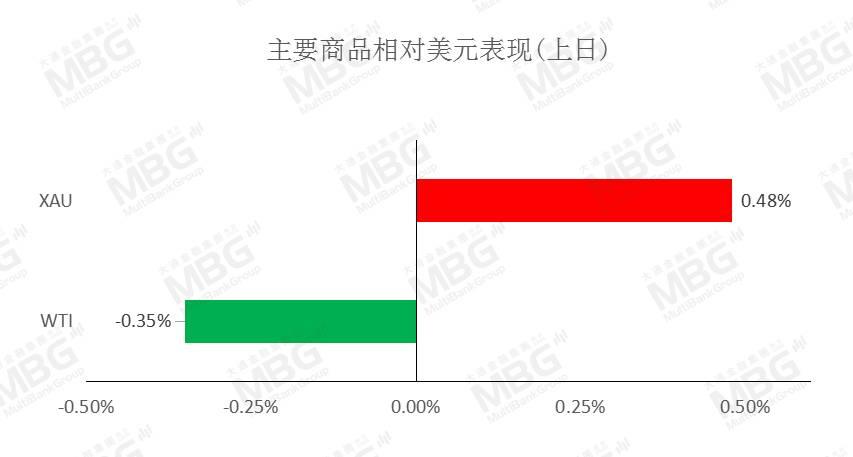

黄金方面

周二,金价小幅上涨,刷新11月23日以来高点,主要是因美债收益率下滑以及新一轮刺激计划预期支撑了金价。值得注意的是,黄金ETF持仓量连续下降,投资者也需谨慎。因此,预计黄金短线上升或许仍有反弹,但空间相对有限。

油价方面

周二,油价变动不大,市场一方面在权衡新冠感染病例不断增加带来的需求风险,同时也在期待更多刺激措施出台以及疫苗的投入使用。今晚23:30,将公布美国至12月4日当周EIA原油库存,目前市场预期为减少151.4万桶,但凌晨公布的API原油库存意外录得增加。因此,短线继续维持油价为震荡结构。

股指前瞻

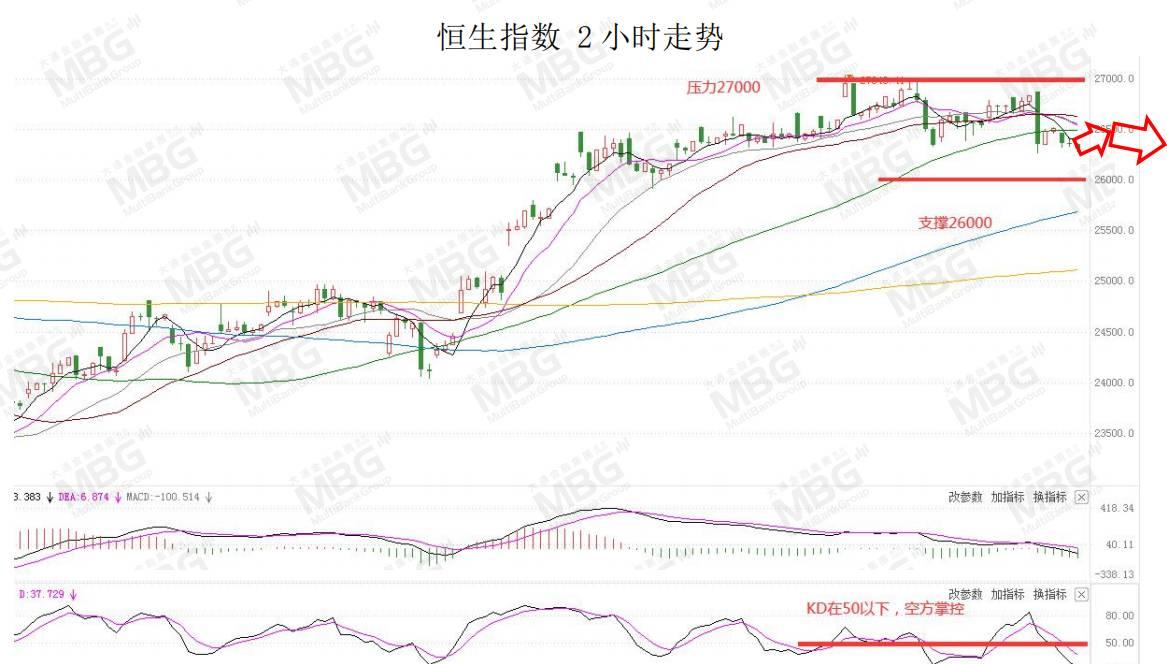

港股方面,周二,港股低开低走,恒指收跌0.76%。盘面上,苹果概念股、汽车股股涨幅居前,生物技术股、石油股走弱。考虑到美股三大指数盘中均刷新历史高位,因此,预计短线港股并不存在太大压力,或许还是上涨空间。

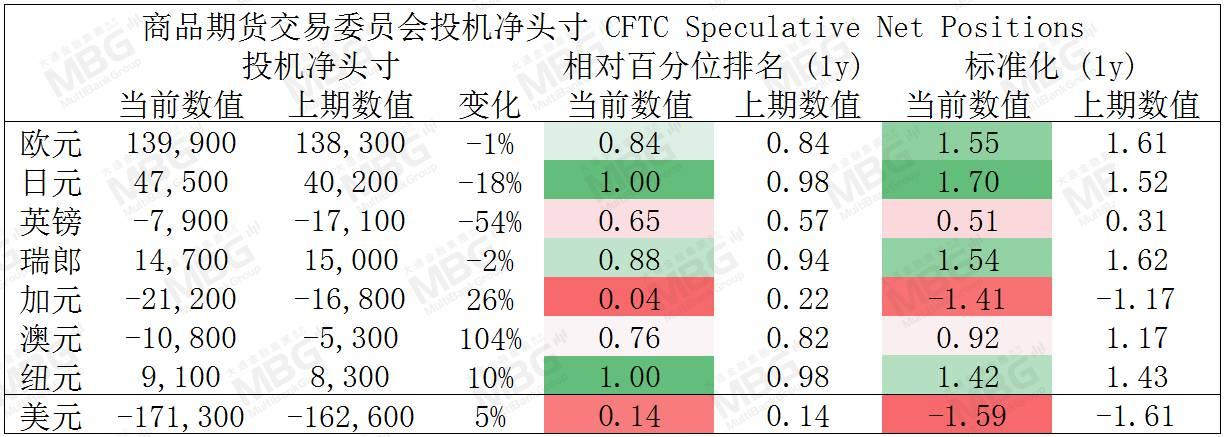

摘要

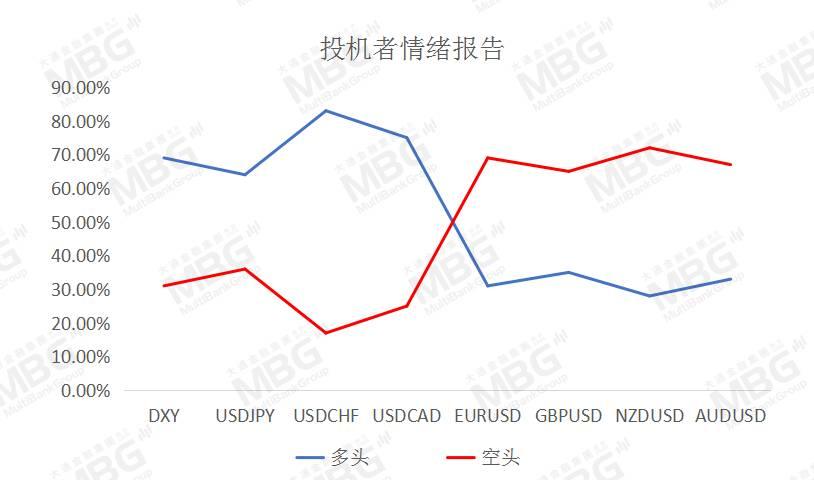

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,日元多头也处于极值。

镑/美、澳/美、欧/美多头可出局。

财经日历

风险声明及重要注意事项

交易外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过本金的情况。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求;也不构成任何投资或买卖金融产品的邀约。在阁下作出投资决定前,MBG Markets建议阁下寻求独立财务意见。同时,MBG Markets不承担任何因使用本汇评所引起的直接、间接或随之发生的损失和/或损害导致的责任或义务。

阁下在决定选取MBG Markets所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》及《产品披露声明》,并确定完全理解交易MBG Markets金融产品的相关风险。

本文的一切内容,均属MBG Markets所有,未经许可,不得复制、转载以及向第三方发布。