FXTM富拓:2021年日元缺乏了套息的眷顾,日元跌跌不休

本文作者: 杨傲正 - FXTM富拓首席中文分析师

自年初以来,日元的跌势就一直加剧,只要是G10货币里兑日元的货币兑,日元基本都是贬值那方,跌跌不休。

这也可以体现在富拓的日元指数,以周线图看,今年以来日元指数已连收5根阴线,而本周的跌势也明显加剧,相信会成为连续第6次收阴。

日元跌势如此猛烈,背后原因为何呢? 日元在2021年的前景如何呢?

回顾近期的日元

2020年是疫情爆发的一件,作为避险货币的日元走势一度非常凌厉,在2020年3月美元/日元就曾经跌至101水平,是3年多以来的新低,也反映出日元的强势。以富拓日元指数来看,日元更是到过114水平,是2013年以来的最高水平。

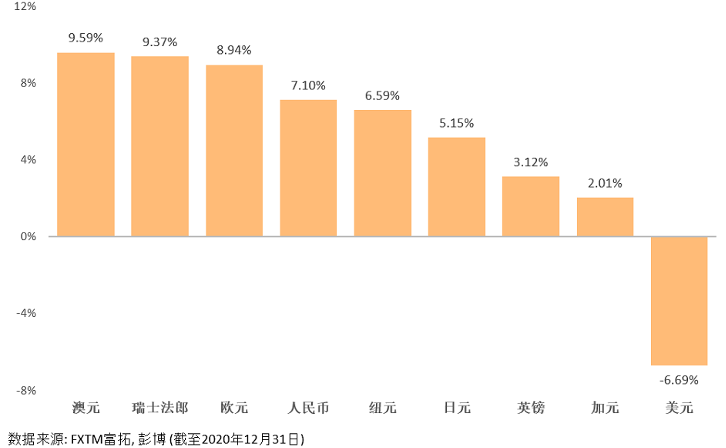

不过,其后日元就步步向下,总结2020年日元在G10货币对美元涨跌幅排行上,只排名第6,涨幅为5.15%。

2020年全年主要货币对美元涨跌幅 (2020年1月2日 - 12月31日)

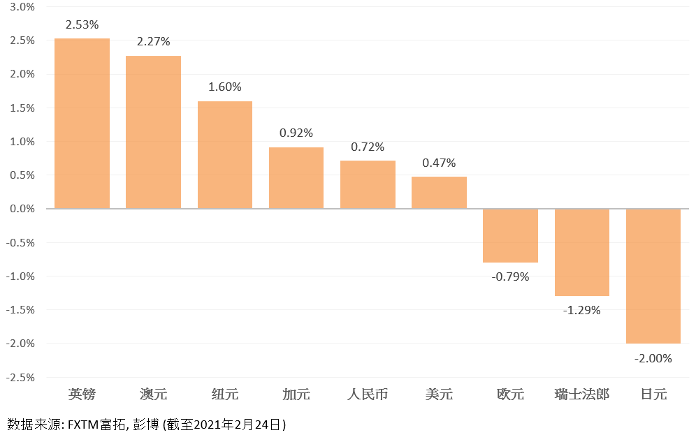

2021年日元的弱势便更为明显,年初至今日元是领跌G10货币,在G10货币对美元涨跌幅排行上,日元短短两个月累积了2%的跌幅,是最弱势的主要货币。

年初至今主要货币对美元涨跌幅 (2021年1月4日 - 2月24日)

日元如此弱势,主要与货币政策的尴尬处境有很大关系。

日本央行利率已缺乏了套息优势

日元之所以拥有避险性质,是与日元在全球金融市场上的地位有关。进入2000年后日本的利率一直每下愈况,徘徊在0%水平上方,在2016年起更实行负利率至今,目前日本史行的利率维持在-0.1%水平。

因此,日元的融资成本一直都较传统主要国家如美元、欧元、英镑等要低,加上日元流通量极高,因此投资者会借入低息的日元资产,用以购买高收益的资产,而在汇率相对稳定的情况下,投资者的收益即为两者的利差。

长时间的低利率环境使日元成为国际套息交易中的主要融资货币。

也是由于这个原因,当市场风险情绪萎缩时,投资者会卖出风险资产买入日元还贷,平仓交易导致日元需求上涨,日元因此成为全球风险标的之一。

不过,日元的低利率优势在当前环境并不显着。

由于2020年的疫情爆发导致全球央行紧急降息以应对有可能出现的经济危机,全球主要央行的利率都降至了历史新低,包括有高息货币之称的澳元、纽元,澳联储和纽联储的利率都降至了接近0%水平。

美联储为首的央行几乎都一致表示在一段昤间内都不会调整超宽松的货币政策,全球低利率将会维持一段时间。

这样的金融环境使日元失去了套息交易的优势,因为不论是美国、澳洲、欧洲的投资者,其货币原本就已经拥有低利率的特性。

虽然日本央行仍维持在负的水平,但同一时间日元的汇率在2019年后实际上比起2013-15和2017年时的平均而言仍在较高位置。

我们以富拓日元指数分析,便可看到即使是目前的94水平,日元的汇率是算在2013年以来较中等水平,汇价仍然相对较高。

虽然2021年初日本央行官员曾表示过不应排除进一步降息的可能,但自2016年起日本央行实行-0.1%负利率后,日本的银行业已「深受其害」,日本经济仍未见明显起息,进一步降息对日本经济是否有用,仍是日本央行心中很大的问号。

假如日本央行延续-0.1%的负利率政策,而全球低利率环境不变,日元或将可未来一段时间持续弱势,直至日元下跌至关键位置时,日元汇价相对便宜,在日本央行利率维持在负利率的情况下,套息交易亦有可能重新回归推升日元汇价。