ATFX外汇科普:日元为什么是避险货币?

先来看日元是不是避险货币,再来探讨为什么是避险货币。

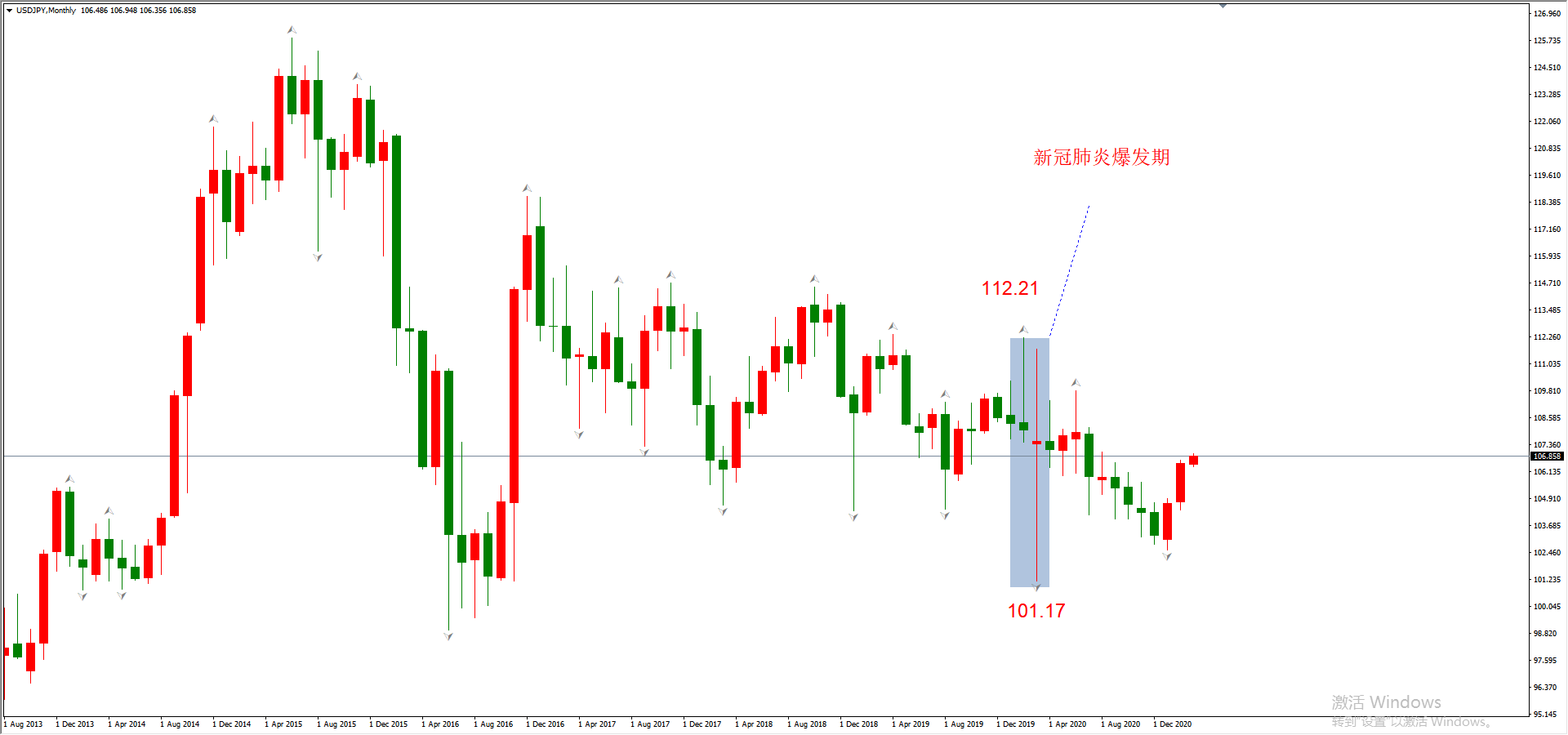

2020年最大的风险事件,就是1~4月的新冠肺炎疫情大爆发。按照日元是避险货币的逻辑,USDJPY应当出现较大幅度的升值。

▲ATFX供图

从USDJPY月线图来看,1月开盘价108.07,4月收盘价107.13,跌幅0.961%,连1%都没有达到,很难称之为避险货币。这段时间的最高价出现在2月份,为112.21,最低价出现在3月份,为101.17,最大振幅为9.838%,将近10%,还算不错。如果计算USDJPY在2020年全年的走势,12月份收盘价为103.24,跌幅4.46%,也不算很大幅度的升值。从该案例来看,日元避险属性不明显。

▲ATFX供图

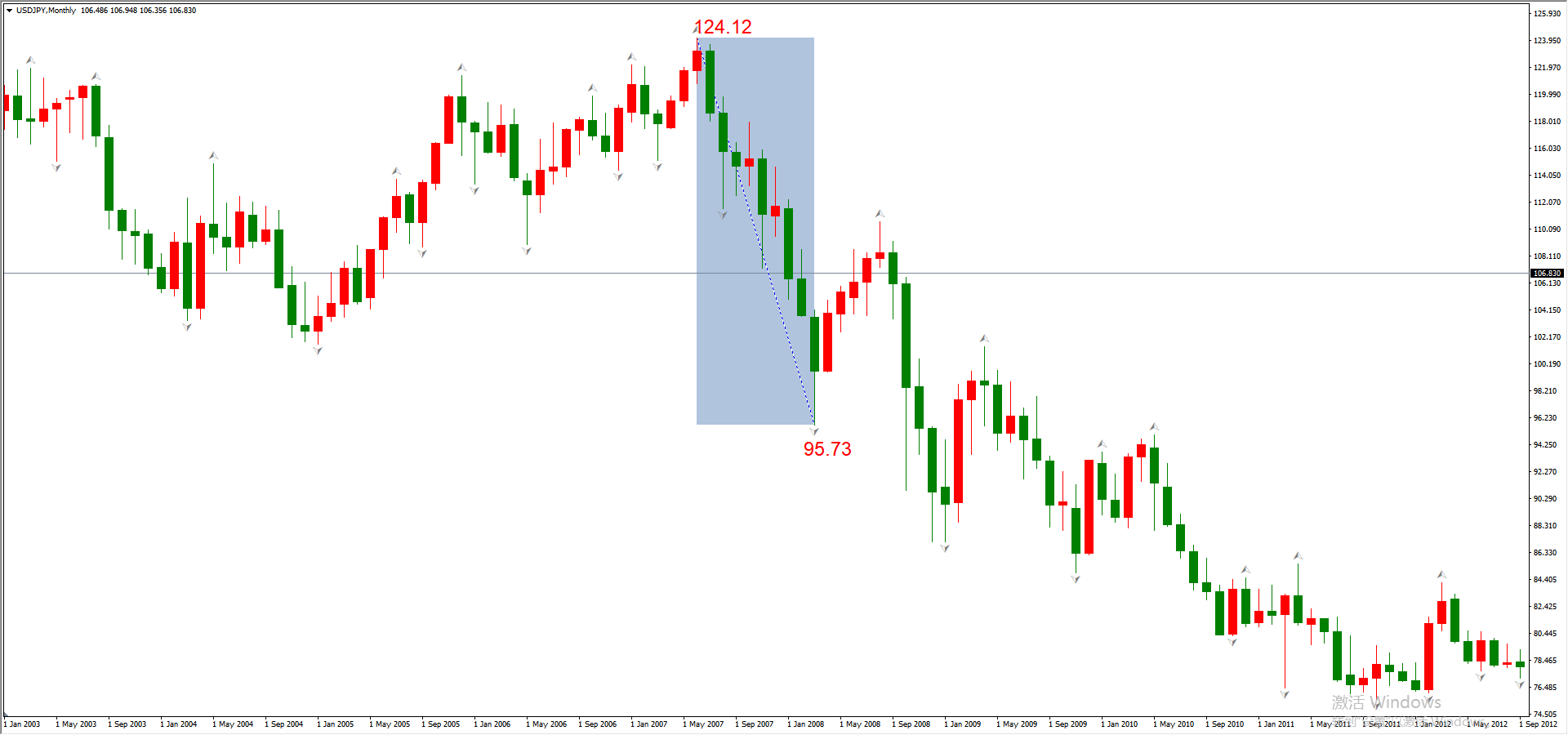

2008年最大的风险事件是次贷危机,我们来看USDJPY的走势表现。由于次贷危机真正的开始时间是在2007年8月份开始,至2008年8月份达到高潮(美国房利美和房地美倒闭),所以我们选择的最高点为2007年的最高点124.12,选择的最低点为2008年的次低点95.73。这段时间里,USDJPY下跌幅度为22.87%,避险能力显而易见。

从以上两个案例中可以看出,日元具有避险属性,但避险属性并不是在每一次风险事件中都表现的非常明显。

那么,为什么日元会具有避险属性呢?主要原因有两个:

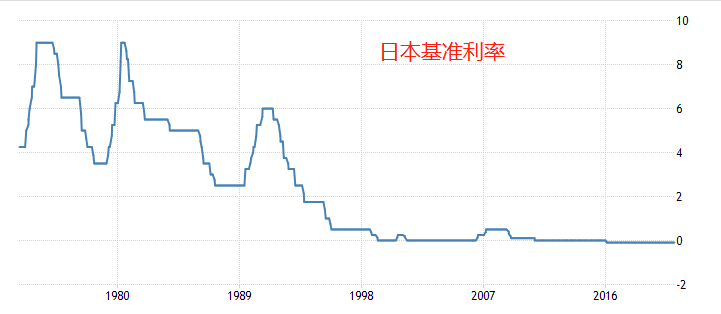

1、超低利率与QQE

▲ATFX供图

从2000年开始,日本就执行超低利率政策,距今已经有二十多年的时间。最新的利率为-0.1%,代表在日本国内做理财投资,很难实现可观的收益。基于此,有大量的日本国内资金选择海外投资,日本投资者持有的外国资产价值远远高于外国投资者持有的日本资产价值。根据日本财务省的数据,截至2015年底,这些所谓的“净外国资产”为339万亿日元,接近日本全年GDP的总值。一个简单的逻辑是,以美国为首的西方发达国家经济出现衰退的时候,流出日本的日元会选择收缩战线,纷纷将前期的美元资产转变为日元,从而提高了日元的需求量,进而推升日元币值。从最终结果来看,就是全球经济出现危机之后,日元升值,具有了避险属性。

2、经济体量大

瑞士的货币瑞郎,在2015年之前同样也是避险货币。但是在瑞郎黑天鹅事件之后,其避险属性遭到严重削弱,当前只是一个普通的国际货币而已。那么,为什么瑞士会遭受瑞郎黑天鹅事件?除了直接导火索“放弃兑欧元汇率1.2比值”之外,更重要的原因是瑞士的经济体量较小,抗风险能力弱。日本的全年GDP总值为5万亿美元,瑞士的GDP总值为7000亿美元,日本经济体量远远大于瑞士。所以,在将日元看做避险货币方面,国际投资者不用太过担心流动性的问题,毕竟市场上流通的日元总量取之不尽用之不竭。得到了国际社会的认同,之前由日本本国资金造成的日元避险属性,就被放大为国际通用的避险货币。

#小结:

核心的避险资产还是贵金属,比如黄金和白银。日元虽然也有避险属性,但并不是在风险事件发生后,投资者需要首要考量的品种。并且,USDJPY的汇率走势图在2015年之后就一直处于大区间的震荡之内,单边的避免行情极少出现,盈利空间也非常小。所以,对于USDJPY来说,我们把它当做一个普通的外汇货币对对待更合适。

ATFX免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。