GKFXPrime: 德国发行无利息国债仅还本金,负利率背景下为何债市依旧火爆

作者:GKFXPrime原创所有,转载请联系

5月18日,德国财政部出售了2年期国库票,票面利息为0%。这意味着德国政府2年后归还这笔借款的时候,无需支付任何利息,借贷成本为0。俗话说“欠债还钱,天经地义”,债券应当对本金进行到期偿还。但是在票息为0或者为负的情况下,借款人的确可以无需付出额外的成本。

听起来有点匪夷所思?实际上的确存在,并且规模庞大。根据彭博社的统计,全球负收益率的债券规模在2020年底达到了18万亿美金,2021年整体水平有所回落。这已经不再是一个小众市场,负利率债券已经占据市场20%的份额。负利率债券的不断发行正在冲击传统的债券市场。

负利率究竟是什么

负利率一般有两种含义:该国央行的基准利率是负数、债券票面或者收益率为负。一般而言,基准利率是负数的国家,其企业或者政府发行的债券,票面利率往往是零或者负数。负利率债券发行主体归属的国家中,日本占据46%,德国法国分居二三名,剩余的依旧是欧洲国家。这也体现出当今两大负利率阵营:欧元区、日本。

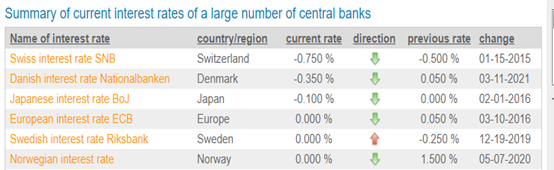

从下图外国央行基准利率表可以看出,瑞士央行基准利率-0.75%、丹麦央行基准利率-0.35%、日本央行基准利率-0.1%,欧央行再融资利率0%(存款机制利率-0.5%)

无一例外,实行负利率的国家往往经济增长乏力,内部结构性问题突出,通胀预期十分低迷。当一国央行采用负利率的时候,商业银行放置在央行的准备金将被央行扣除费用。在这样的机制之下,实际上是鼓励商业银行多放贷,减少无用资金,扩大社会消费或者投资的动力。

负利率存款会被收利息吗

负利率对于居民来说是否意味着存钱在不仅没有利息还会损失钱呢?有的地方的确是这样的! 对于银行而言,实行负利率之后,存贷款利差显著缩小,降低银行盈利能力。在迫不得已的情况下,银行可能针对大资产的储户征收更多的管理费用。大型储户此时不仅无法得到利息,还会有额外的支出。对于小储户而言,对于费用比较敏感。如果商业银行扣除这部分费用,小储户可能不愿意存钱进银行。因此负利率状况下,储户的额外费用主要发生在大储户身上。

2021年1月,瑞士最大的银行瑞银集团称将从7月开始对现金余额超过25万瑞郎的客户收取0.75%的利率费用。瑞银的发言人称这是应对负利率迫不得已的行为,扣除费用的时候将会综合考虑客户在该行的抵押贷款和投资。

所以在负利率的国家,储户并不是钱越多,得到的存款条件越优厚,有时恰恰相反。

而对于政府而言,国债票面利率往往从拍卖当中得出。当央行实行负利率之后,国债收益率曲线往往下降至0%或者以下。此时发债,拍卖得到的票面利率也会逼近0%甚至是负数。此时整体国家融资成本显著下降,的确可以无需成本借钱。

以西班牙和葡萄牙为例,近期5年期国债收益率曲线均位于0之下。倘若此时发行5年期债券,那么中标的票面利率也会在0%以下。大大节约成本。

(西班牙葡萄牙5年期债券收益率曲线)

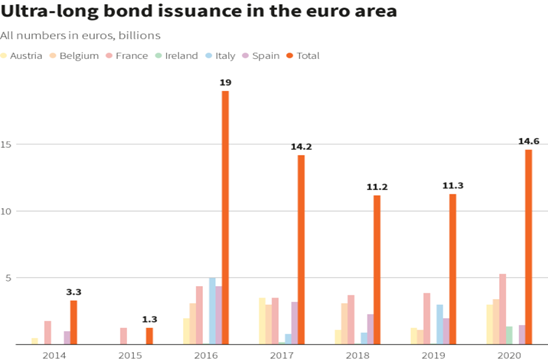

标普债券研究部门分析师就支出,西班牙2021年的借债成本下降50亿欧元,两年后累计可以节约160亿欧元的资金。葡萄牙则可以剩下8.4亿欧元,的确在借债成本上获益颇丰。不仅如此,在超低利率的状况下,还可以发行超长期国债。即使期限从10年扩大到50年,对应的票面利率涨幅却很小。

今年1月19日,法国财政部成功拍卖了50年期的国债,票面利率仅为0.5%。如此低的票面利率的国债认购火爆,总共拍卖得到590亿欧元。以去年为例,整体欧元区就发行了146亿的超长期国债。

对于负利率的作用,一些国家并不欢迎负利率政策,批评它“弊大于利”,因为负利率会挤压金融机构的利润率,阻碍它们增加放贷。并且日本在实行负利率之后经济也没有得到好转。

也有人为负利率撑腰。IMF经济学家在博文中称,潜在的副作用,比如破坏银行体系稳定和扰乱市场运作的风险,“基本上没有实现”。“总而言之,迄今为止的证据表明,负利率政策成功缓解了金融状况,但并未引发严重的金融稳定性担忧,”IMF经济学家表示。

为什么负利率债券有人购买

既然可能得不到,甚至还要付出利息,为什么如此多机构争抢购买负利率债券呢?一方面是债券投机的需求,另一方面是货币政策的需求。

债券的投机者对于负利率债券持有热情。当债券持有到期时,投资者将获得本金的偿还;但是债券可以在二级市场中买卖,形成价格涨跌。一般而言,当债券收益率下降时,债券的价格会上升。通过这其中的价差有机会获取利润,远大于票面的利息。

以德国10年期国债为例,如果恰好在2020年3月份的低位以102欧元的价格购入债券,在11月以106.50的价格卖出,单个债券的潜在利润就达到了4.5美金。这也是宽松货币政策下,保持资产购买力的一种增值方式。

(德国10年期国债价格)

债券不仅可以作为投机获利的对象,也可以作为其他资产对冲套利的对象。例如美国投资机构购买德国的国债,可以对冲欧元区的经济和政治风险。不仅如此,如果以恰当的时机平仓,将欧元换回美金,还可能获得外汇汇率额外收益。

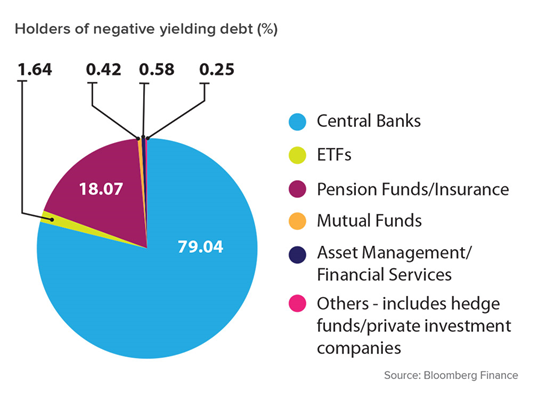

另一方面,欧元区央行和日本央行都采取大规模的资产购买计划,购买的债券对象中就包括负利率债券。根据统计,负利率债务中将近80%是央行持有。所以目前看来,负利率债券不愁卖。

目前通胀预期已经在美国全面蔓延,美国近期国债拍卖的中标利率也在水涨船高。欧元区一些国家目前仍然可以享受超低利率发债的优厚条件,但未来随着通胀预期在欧洲的发酵,再现负利率或者超低利率发债的状况可能将会少之又少。随着潜在利率预期的回升,欧洲债券市场可能将步入熊市。今年以来,EUROBOND已经下跌了5.34%。

(EUROBOND走势图)

倘若对应的债券收益率曲线回升,那么可能进一步给欧元兑美元带来向上的驱动力。在2017年欧元牛市,以及2018-2019年熊市当中,债券收益率曲线都扮演了重要的因素。

(德国10年期国债收益率与欧元兑美元走势)

知山教育团队联合GKFXPrime为您奉上干货十足的外汇直播教学课程,知山教育是一款专为外汇教学推出的小程序,微信搜索“EH教学”小程序,报名学习系统课。知山教育小程序(微信搜索“EH教学”小程序)每周一三五晚间将给您带来外汇直播课程。您只需下载ZOOM会议平台,电脑端以及移动端均可。在每周一三五晚间20:30输入会议号3445135479即可加入会议。

本文所含评论、新闻、研究、分析、价格及其他资料只能视作一般市场资讯,仅为协助读者了解市场形势而提供,并不构成投资建议。GKFXPrime已采取合理措施确保资料的准确性,但不能保证资料的精确度,及可随时更改而毋须作出通知。GKFXPrime不会为直接或间接使用或依赖此等资料而可能引致的任何亏损或损失(包括但不限于任何盈利的损失)负责。