ATFX港股:全球芯片荒,未能刺激中芯国际股价走强

ATFX摘要:在中芯国际的半年报中,写着这样一段话:“公司是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业”。连用三个“最”字,彰显了中芯国际的自信,也意味着,它是中国大陆芯片制造领域的龙头企业。

▋芯片荒

2020年的疫情,导致海外晶元代工产业链大幅停滞,叠加新能源汽车、自动驾驶、无人机等领域迅速发展,对芯片的需求量猛增,在供需严重不平衡的情况下,席卷全球的“芯片荒”随之出现。

晶圆代工属于技术密集、人才密集、资金密集型行业,虽然海外头部生产企业,如中国台湾的台积电、三星、英特尔等纷纷增产,但工厂建设到芯片批量生产的周期均在两年左右。业内人士预计,到2022年夏季,“芯片荒”问题才能部分缓解,2022年底,才能基本结束。

“芯片荒”对于全球经济复苏来说,是横亘其前的阻力。但对于晶圆代工企业来说,是千载难逢的机会。在巨大的需求面前,谁能够以最快的速度扩大产能,谁就能提前收获大量的订单。作为中国大陆芯片制造领域的龙头企业,中芯国际可以说被寄予厚望。

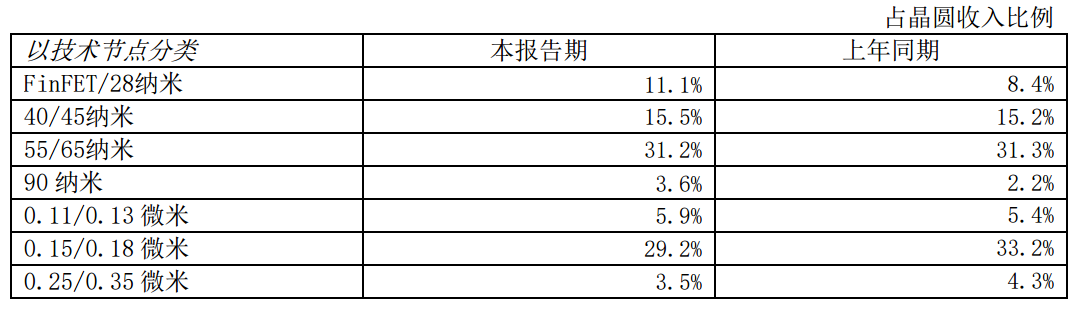

▍中芯国际技术节点

▲ATFX制表

本次“芯片荒”集中出现在汽车制造领域,而汽车制造所需要的芯片不像消费电子(如手机、电脑)那样严苛,基本上28nm的芯片即可满足需求。

从上图可以看出,中心国际可以量产的芯片,主要集中在55/65纳米,占比31.2%;其次是0.15/0.18微米,占比29.2%,两者占比合计为60.4% 。也就是说,中芯国际最擅长的是制作精度要求相对低的芯片,高精度的28nm的芯片虽然也可以制造,但占总收入的比重仅为11.1%,尚未成为支柱产品。比较来看,海外晶元代工巨头已经可以量产超高精度的5nm芯片,中芯国际与它们的技术差距仍非常显著。

中芯国际如果能够抓住此次“芯片荒”的基于,大举扩大28nm芯片的产能,使其营收占比大幅提高,那么其业绩高增长的预期将大大加强。风险点在于,中国晶元代工企业的发展受到西方发达国家的刻意限制,如果不能解决这一问题,中心国际的业绩增长将遭遇瓶颈。

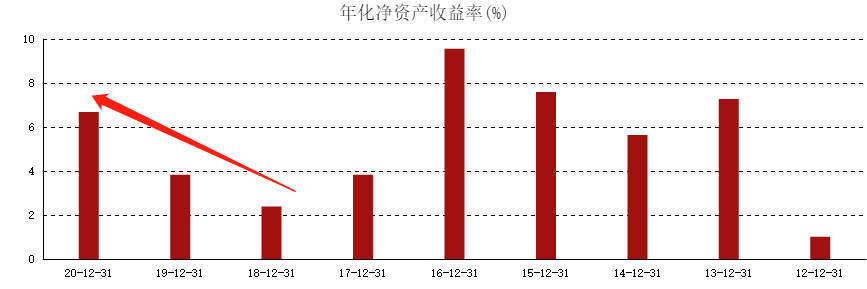

▍中芯国际ROE曲线

▲ATFX供图

中芯国际2020年净资产收益率(ROE)为6.68%,相比2018年的2.38%来说已经有显著增长。但是,历史的ROE高峰出现在2016年的9.55%,长期周期来看,盈利能力不够稳定。2021年最新的半年报ROE为10.84%,阶段性表现良好,如果能够将这一数字维持到2021年结束,则表明中芯国际抓住了本次“芯片荒”的机遇,实现了盈利高增长。

▍中芯国际股价

▲ATFX供图

自2020年7月创出历史新高44.8港元以来,中芯国际股价先是剧烈下挫,跌幅56.07%,之后开启一年多的震荡走势。半年报超预期的ROE数据,与地位震荡的股价之间,形成强烈对比。可见,股票市场对于中芯国际存在严重的担忧情绪。

▍总结:ATFX分析师团队认为:中芯国际属于尖端制造业,其国际竞争对手实力强劲,短时间内很难有效扩大市场份额。但是,中芯国际的前景被极度看好,参与者不能抱有“短期炒作”的想法,应当以“长跑”的心态持有该股,静待其技术的不断突破。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。