英伦金融「黄金周评」:新一周行情较多:鲍威尔讲话、GDP资料、PCE物价指数、美非农就业数据?大双顶VS大双底

大家好,本周市场续受美联储加息预期影响,周初先受过去美联储官员鹰派讲话打压,随后梅斯蒂及戴利由鹰转鸽,公开支持美联储暂时放缓加息步伐,为金价带来支持,但新公告的耐用品订单、消费信心及新屋资料亦好于预期,市场再度忧虑持续鹰派加息,为金价带来压力,然而美联储会议纪要内容透露大多数美联储官员支持短期内放缓加息,市场解读为鸽派意向,金价随即有较大反弹。

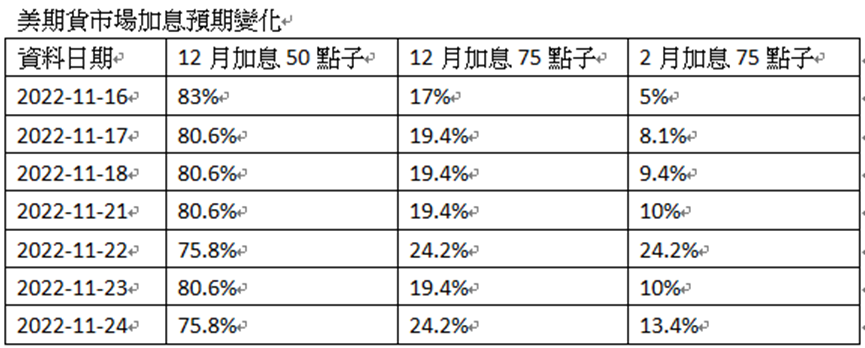

美联储刚公开11月会议纪要,指出多数的美联储官员认为,短期内适合较慢的升息步伐,即使,美联储实时在对抗通膨上几乎没有明显进展。内容反映美联储内部正在就快速紧缩政策可能给经济增长和金融稳定带来的风险展开争论。而暂时支持短暂放缓加息,以观察市场表现的官员人数占多。所以,即使内容指美联储在控制通胀的实效不明显,同时未来加息顶部有机会上扬,但由于有较大官员支持暂时放缓加息步伐,市场视内容为短期鸽派的解读。

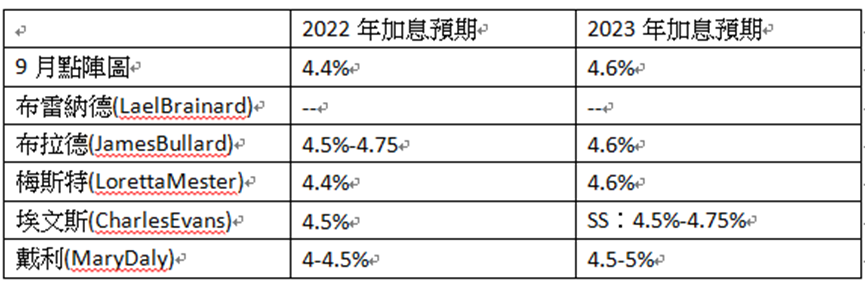

布拉德表示「具有足够限制性」的利率峰值可能介5厘至7厘区间,但他个人认为,本轮加息周期,美联储公开市场委员会(FOMC)料最少加息至5厘至5.25厘区间。同时,卡什卡利出席网上活动时称,美联储的首要任务是控制通胀,目前通胀仍然高企,但美联储收紧利率以压抑需求的政策开始奏效,至于局方要加息至哪个水平则是开放式命题,暂时缺乏答案,视乎需求被压低的程度而定。

美联储官员梅斯特接受外媒访问时表示,联储局下月议息时不一定加息0.75厘,可以用较小幅度加息,端视经济资料而定。而另一过去较为鹰派的美联储官员戴利表示,现时仍未是最合适时机,去确定联储局本轮加息的利率顶峰,但她认为,顶峰应该处于5厘,或者介乎4.75至5.25厘区间。联邦基金利率水平目前处于3.75至4厘区间。此外,戴利指出,金融市场视目前联邦基金利率等同处于6厘水平,她认为,这是因为金融市场考虑到联储局往后加息幅度预期,计算有关差距,目前联邦基金利率已经处于对经济构成限制性的水平,联储局未来工作将更加困难,因为若银根收紧过大,或导致经济严重下行。戴利相信,联储局考虑加息时有需要顾及这个利率差距效应,更加努力确保货币政策处于合适水平,须足够冷却通胀,而近期数据反映通胀开始放缓。

英伦研究部认为,美联储11月报告只带来短暂的情绪炒作,料市场后续焦点在新一周鲍威尔讲话、PCE物价指数及美国非农就业资料,预期PCE物价指数有机会持平或略降,而美国非农就业则有机会走软,两者亦有机会刺激市场进一步炒作美联储加息步伐放缓,若鲍威尔讲话亦偏向鸽派,料对金价有较大支持。

过去一周覆盘:

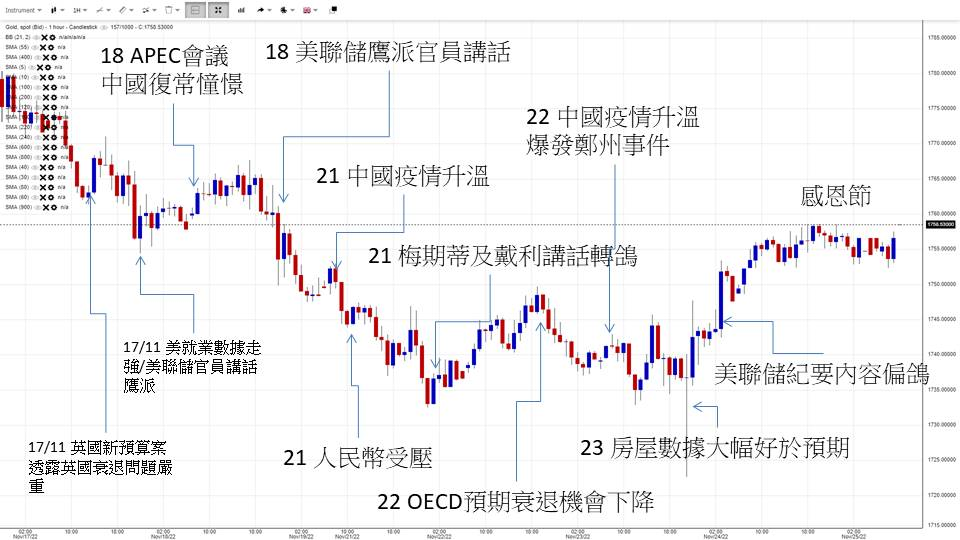

周五(18日)亚盘APEC会议续炒作中国复常,欧盘英零售数据有改善,亦支持金价,但美盘市场开始炒作本周美联储会议纪要,忧虑美联储纪内容维持表示大幅加息需要,延续周四多位美联储鹰派官员讲话压力,金价逐步受压。

周一(21日)亚盘及欧盘忧虑中国疫情升温,打击复常憧憬,股指及人民币受压,金价亦受拖累。美盘早段市场续忧虑美联储持续鹰派加息,但后市美联储戴利及梅斯特亦讲话转偏向鸽派,金价在美盘中段后获支持。

周二(22日)亚盘及欧盘延续炒作早前美联储官员鸽派讲话情绪,以及虚拟币崩盘忧虑,加上投行摩通分析指明年有减息机会,亦为金价带来支持。但美盘OECD指明年全球较大机会能避过衰退,金价出现获利回吐压力,市场在美联储会议纪要公告前态度审慎。加上随后美联储官员讲话维持持续加息态度,造成金价再度受压。

周三(23日)亚欧盘缺乏重大焦点,并等待美联储会议纪要结果,行情震荡为主;美盘消费心高于预期,同时新屋销售意外升7.5%,预期跌5.5%,市场重燃加息恐惧,金价一度急挫,及后美联储会议纪要内容指多位官员认同未来放缓加息步伐,市场视报告偏向鸽派,12月及明年2月加息75点子预期亦回软,金价随即反弹。

周四(23日)亚欧盘延续美联储会议纪要鸽派内容刺激,加上中国国务院总理李克强预告降准,市场憧憬中国有更多刺激方案,亦支持金价。而美盘由于感恩节假期,期货市场休市,金价在美盘时段以整固为主。

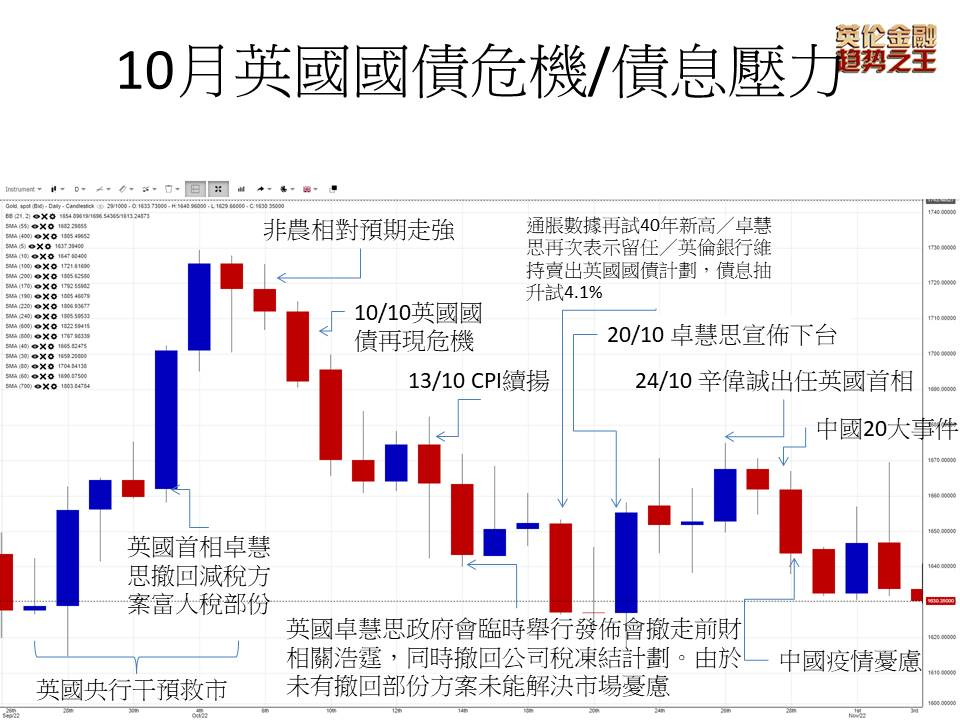

回顾10月整体金价表现,较多受非美货币、债息及中国经济影响,美联储加息预期对金价影响明显有所减弱。

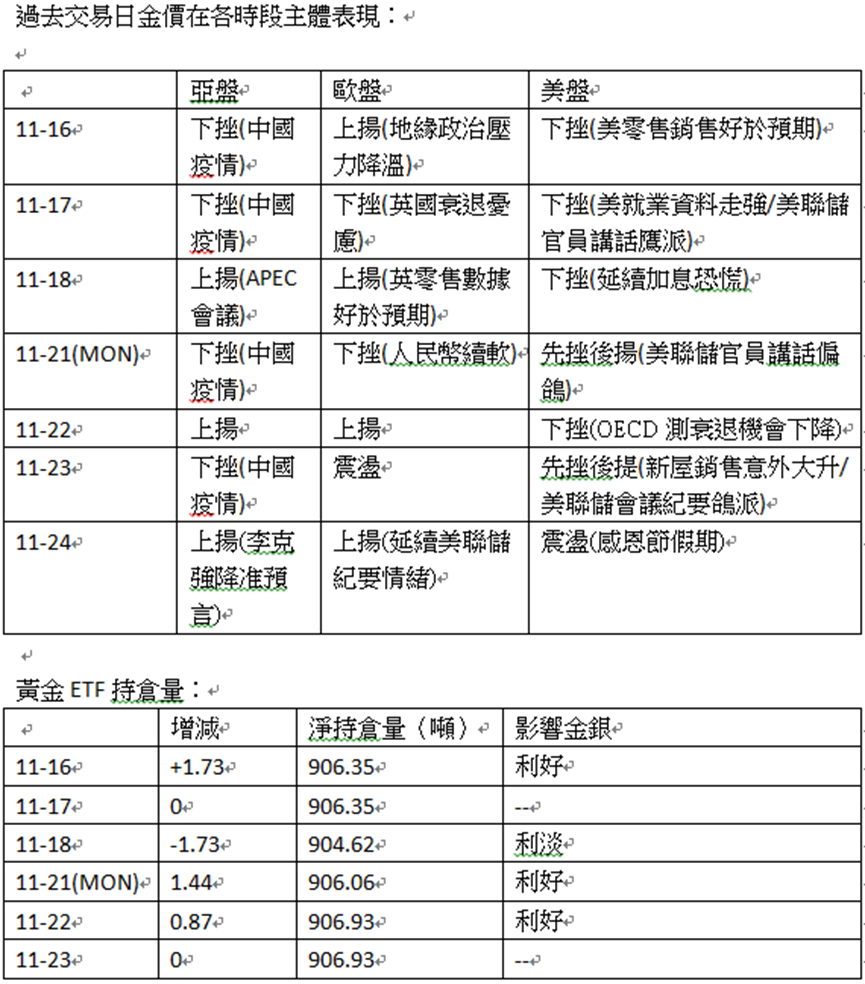

过去交易日金价在各时段主体表现:

本周环球经济焦点:

新一周环球市场焦点:

新一周最大焦点:美PCE物价指数、美非农就业资料、美国GDP、美联储主席鲍威尔讲话、美联储官员讲话、俄方对限价措施响应、中国疫情及经济刺激方案、俄核危机升级风险。

新一周美国重要经济资料较多,料造成市况较为波动。周二(29日)美国消费信心预回软,或支持金价;周三(30日)美三季度GDP数据预期造好,季比从2.6%升至2.8%,料支持美元打击金价,而然同日的ADP就业数据及JOLTS就业职位亦预期回软,或短线为金价带来支持。

周四(1日)美PCE物价指数是美联储取为关注的通胀指针,由于数据不包括食物及能源,更加反映到生活面通胀压力,现是月比预期上扬,从0.3%升至0.5%,同比预期维持6.2%高位,若终值如预期,不排除再度引发加息恐惧。若借镜同期高频数据,二手车有明显回软,但10月木材及房价依然有一定升幅,而航运货柜费用亦有上扬,而工资增长依然持续,可见PCE维持高位的机会不低。

周五(2日)非农就业资料预期回软,就业人口料回软至20万,前值26.1万,而失业率则预期回升至3.8%,前值3.6%,若此,或再次缓减加息恐惧。但由于非农只是民调,加上11月为美国中期选,所以数据出现预期落差的机会不低。由于美国中期选结束,选举经济创造职位有机会逐步回到就业场,而10月业绩期后不少企业亦传出精简人手,不排除失业率有明显回升状况。

鲍威尔将在11月30日(北京时间12月1日零晨)作出讲话,料涉及经济及就业市场观点,料讲话对12月13日美联储利率决议预期有重大影响。料鲍威尔有机会续指出,通胀资料虽然回软,但未回到央行政策目标前,美联储加息行动持续;同时表示加息行动对经济有一定压力,但未见有衰退迹象;此外,相信维持对就业市场依然吃紧的看法。若鲍威尔讲未有忧虑经济或就业市场回软,料市场对加息恐慌持续,若鲍威尔表示个别的经济数据回软,不会影响美联储加息行动,或者明示即使经济及就业有回软迹象,但只要通胀压力持续,美联储会维持加息行动,料亦打击金价。

中国疫情持续升温,封城措施引来经济及民生困扰,抵消了复常憧憬及刺激政策的助力,料中国经济前景与疫情及防控有密切关,若经济未有明显回复动力,料房市危机依然困扰市场。同时,中国己经在近月释出一系列放宽监管及经济刺激方案,市场忧虑疫情升温的同时,亦关注利好政策会否尽出,资金或因此获利离场,为股指及金价带来压力。

新一周有多位美联储官员进行公开讲话,料市场会借官员讲话解读12月及明年的加息预期。若讲话推升加息预期,料亦会为金价及股指带来压力。

美国财政部正咨询市场,询问有关改善债市流动性的做法,并暗示美国政府可能会回购部分美国国债,市场关注美国财政部会否有机会回购20年国债,投资银行美国银行更预计2023年5月将首次推出。关注美财政部最新公告。

商品能源方面,留意西方国家对俄气限价,会否触发俄国会进一步减产,美国计划在12月5日开始减产行动,并以60美元为限价目标。同时留意美国白宫会否进一步释放战略油,但目前美国战略油只余下4.16亿桶,所以,油价回软下美国扩库存的机会亦不少,缓减油价下挫空间。此外,伊朗核协议会否短时间内达成,北溪一号及CPC油管暂停营运发展,同时欧美步入冬季之能源供需危机能否解决,以及中国疫情与经济状况亦影响油价及金价表现。

突发消息方面,留意乌俄核危机升级风险,及英俄危机,虽然俄方暂时否认动用核武,但不排除核危机风险升级,或突发推升金价及油价。

黄金技术面观点:

金价料再试疫情下降通道阻力(20年9,11月/21年1,6,11/22年1.8月),过去双底颈线1720,1730区间为重要支持。失守看疫后多次重要支持1680位置,失守看过去两月的周收市及开市底部1647-1643区间,乏力则看月度底部1618-1615区间。若9月底失守,则看9月升浪FB127.2%(1583)。

理论上,若成功站稳定1730颈线上方并再次上破目前顶部,料上行目标可以看1800至1820区间,接近8月中顶,突破看5月顶区,接近4月跌浪菲波61.8%区间。

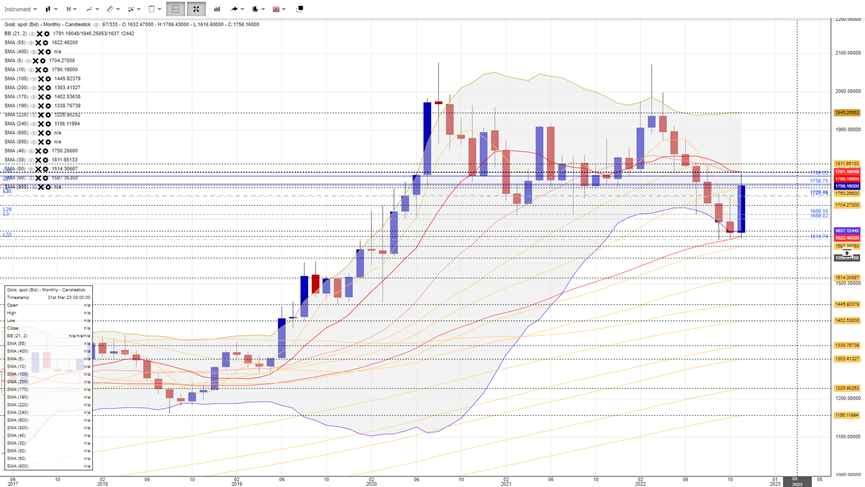

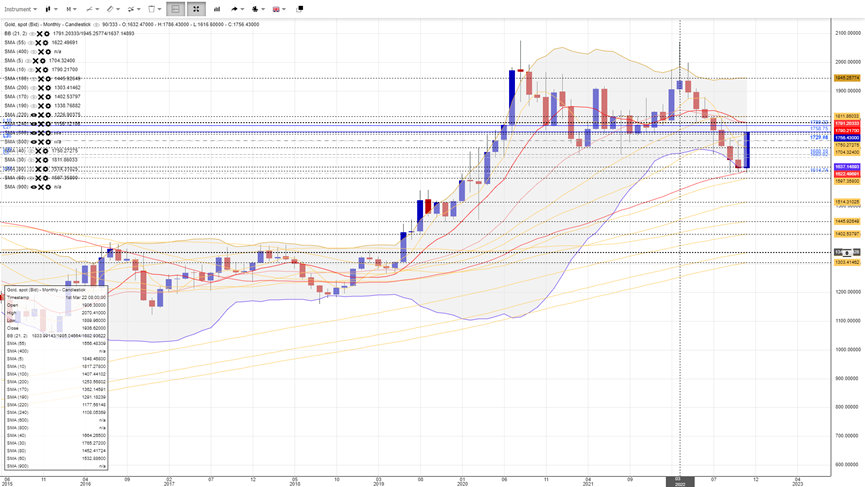

金价月图可见大双顶下破的确认在21年8月升浪的升浪菲波127.2%(1576)区间,若大双顶确认,金价理论上下试1450至1360区间,接近150月线及2018年升浪菲波78.6%区间。若疫情有机会结束、俄乌危机解除、央行持续加息而未有经济危机,金价重回1450下方不是没有可能。

金价月图呈底破脚穿头反抽形态,己经上破5月线,为过去半年首次,但明显在10,20月线(1790)有较大阻力。现在40月线及5月线为重要支持,从形态上可见10月收市1632亦为重要支持。若能突破10,20月线,相信可以试保力加顶1900-1945区间

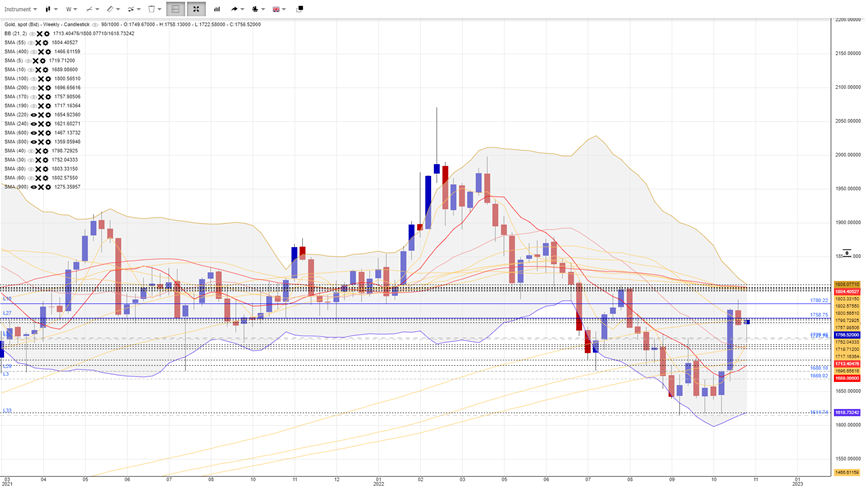

金价周图己经上破保力加中轴,若上破30周线料试8月顶及保力加区顶;反之,若失守30周线,料回保力加中轴。现20,10周线为重要支持。

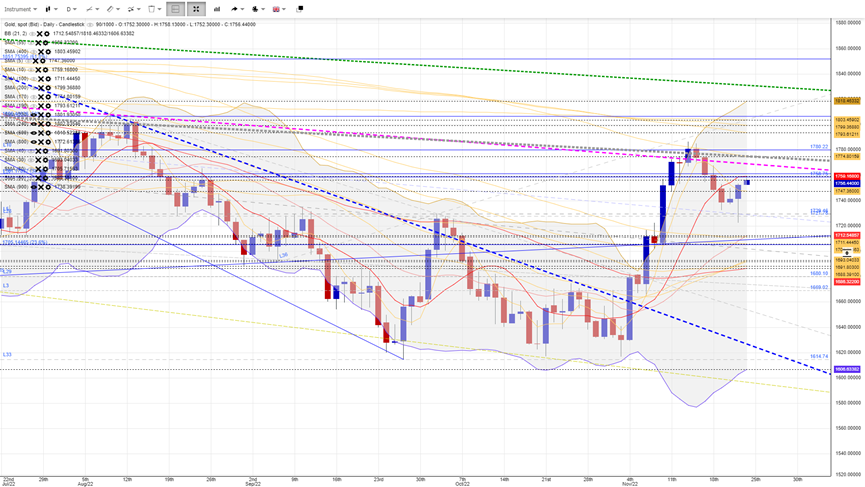

天图1

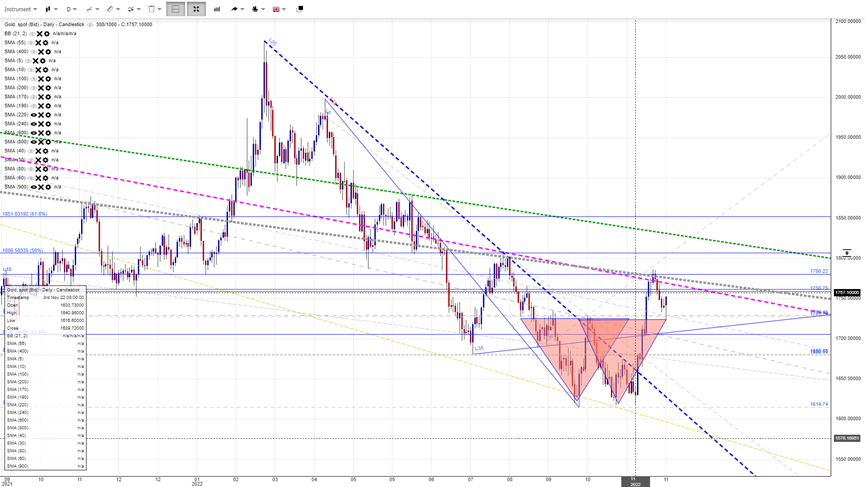

天图2

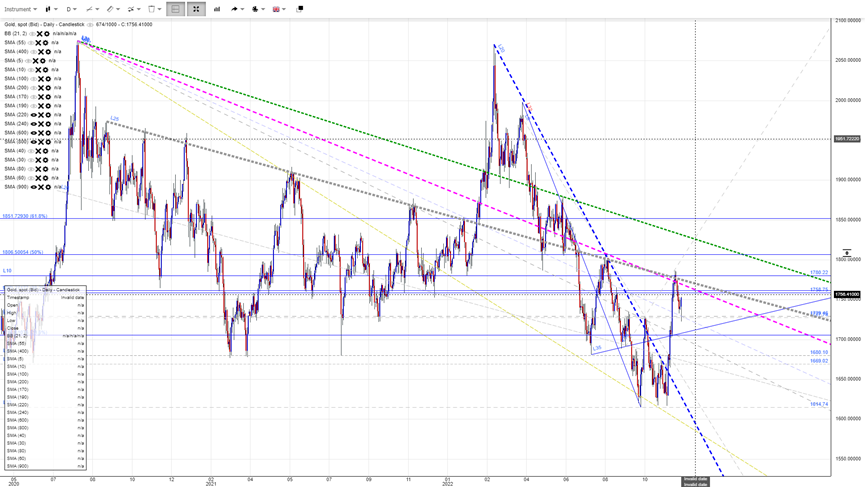

天图1金价面对疫情顶及8月顶构成的内反射线(粉红)(1774-1763)乏力,回软机疫情顶及22年1月顶内反射线(1730)区间后站稳,有机会再度试疫情顶延伸反射线,若试位再次失财,料以1780-1720构成大三角收窄发展。

天图2可见金价回测保力加中轴后反弹,有机会再试顶,但提防再次乏力失5天线,料往20天线重要支持发展,接近W底颈线区间,理论上站稳颈线则再有反弹机会,突破现顶可以看8月顶。反之,若颈线乏力则回测疫后重要支持1680支持,乏力则回试3月8月及4月18日顶位阻力线(蓝),失守理论上看9月底,失守看9月升浪FB127.2%(1583)。

重要支持及阻力线

阻力线:5月顶1897

阻力线:6月区顶1870-1878

阻力线:4月跌浪菲波61.8%(1851)

震荡线:6月区底1838-1830

震荡线:8月中旬顶1807

震荡线:8月下旬顶1765

震荡线:颈线区1730-1720

支持线:疫后底1690-1680

支持线:战后下降阻力线1665

支持线:过去4周周烛底部开收价1645

支持线:10月底1617

金价周期推盘:

1)双顶下行:突破进行反测颈线,完成反测后再度下走完成双顶相标,以1970顶及1706颈线量度,下走目标介1442至1345。

2)大双底:若站反测站稳大双底颈线1720-1730区间,突破现顶理论回测1800-1825区间。

白银呈多重底,在试3月跌浪菲波50%(22.25)后乏加回FB38.2%(21.14),现多重底颈线20.9-20.7为重要支持,失守料延续多重底上行震荡形态,有机会逐步回试8月升轨,料过程在20.3,19.8有一定支持,若失升轨,则回试过去一季底部18.23,17.9区间。若能站稳多重底颈线,试再试5/6月顶22-22.45,突破看1月顶24.4-24.6,料25上方暂时阻力较大,同为22年一季顶区底。相信18美元有较大支持,因为这是平均生产成本价。由于银的工业特性,经济衰退料打击工业需求,银价或有额外的压力。所以在极端情绪下,不是没有可以失18美元。失守18美元看17水平,破位看疫情升浪菲波回菲78.6%,同为16/17年底15.5区间。

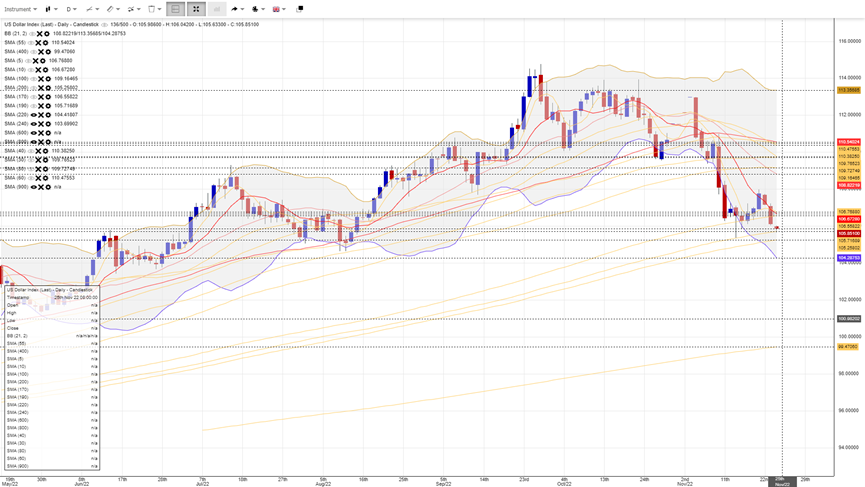

美债息挑战4.2%后乏力,这是2008年次按危机前高位,突破有机会上试4.5%及5%,但料央行干预,高位整固回软机会不低。参考2000年至2002年的高位区间,美元115至116料有较大阻力,突破116.5,119.5,120.5。

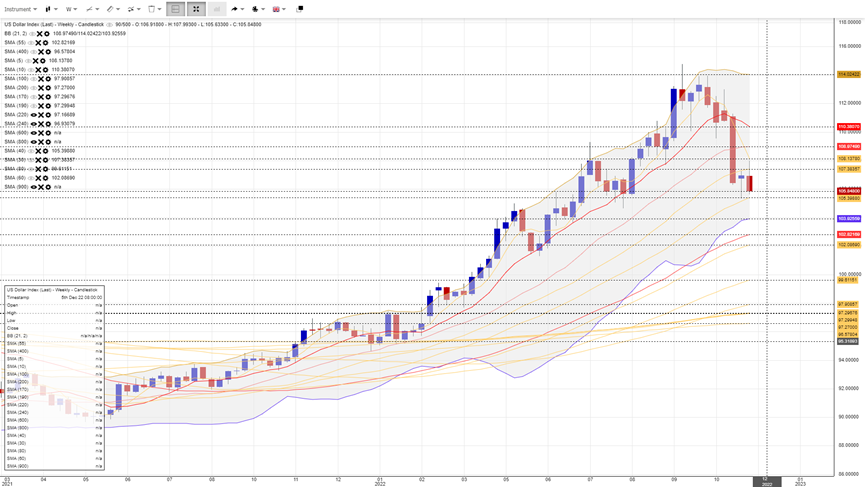

现周图美元失保力加中轴,未见底烛反转形态,若本周未能回到上周收市位上方,料续有下行压力,反之,若能有底烛形态,料有反弹回试20,5周线机会,现若失40周线看50周线。

从日圆图底看,若能站稳在11月15日底部,有机会构成双底,先回试21日顶,突破则有望上试保力加中轴及30天线。反之,若失15日底则呈下行旗形,理论上试102区间。面对美联储政策有机会受经济衰退影响,美元后市或从单边升浪改为震荡格局。

美元周图

美元天图

金价10大关注点:

1. 西方国家会否参与乌克兰战事?

2. 乌俄和谈会否达成协议,同时俄方撤军?

3. 乌俄战事会否触发核危机?

4. 美联储加息预期变化?

5. 美国就业及经济发展?

6. 恶性通胀能否受控?

7. 央行购买黄金状况?

8. 黄金ETF持仓状况?

9. 非美央行会否比美联储有更快行动?

10. 美债息升幅状况?

触发衰退的10个风险事件?

若然衰退是较大机会发生,有甚么事件有机会触发市场恐惧加剧?即触发黄金回复上行动力的火药?

1) 失业率回升至4%上方

2) 非农就业人口跌至15万下方

3) 通胀率突破10%

4) 地缘政治危机升级

5) 疫情:出现新快速传播重症病毒

6) 俄方截断对欧能源供应

7) 民主党失去国会主导权

8) 金融机构出现有毒资产危机或人为失误(有机会由虚拟资产引发)

9) 天灾:严重打击能源生产

10) 爆发债市/货币危机(欧洲、发展中国家亦在面对)

【作者简介】黎永达

香港资深金融从业员,曾服务知名金融公关、财经媒体及投资银行。过去服务对象包括SocieteGenerale、CMCMarket、KVB昆仑等。同时为大专客席讲师、财经媒体定期嘉宾及财经读物著者,多次代表香港出席世界金融行业论坛,现为英伦金融集团研究及市场主管,多年为服务机构赢取多个行业大奖。

免责声明:本文内容仅供参考,并不构成要约、建议或促使任何人士提呈买卖或认购任何证券。结构性产品价格可急升或急跌,投资者或会蒙受全盘损失。过往表现并不反映将来表现。投资前,投资者应了解风险,并咨询专业顾问及查阅有关上市档。本文任何内容概不构成投资、法律、会计或税务意见、并无声明任何投资或策略适合或符合阁下的个别情况。