【ACY证券】黄金价格逢低偏多,关注今日非农数据

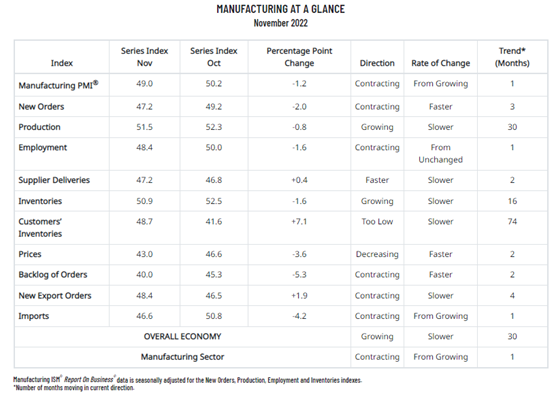

美国供应链管理协会公布ISM制造业指数PMI,数据显示制造业情况恶化,综合指数跌破50荣枯线由前值50.2下滑至49,低于市场预期49.8。细节分项中新订单项目持续恶化,由49.2下滑至47.2,虽然制造活动仍维持在50以上,但积压订单从45.3持续滑落至40的萧条值,订单能见度减少也意味着制造活动在未来一段时间内将出线下滑。

除制造活动项目以外,唯二维持在50荣枯线以上的是库存,但过去一段时间以来以消费性电子为首的制造业积极去化库存,部份产业获得成效,但整体而言消费性电子供应链以从今年底库存消化将告一段落的年初预期不断向后递延至23年第一季度底以及第二季度底。而在景气下降循环厂商主动去化库存的阶段,ISM库存项目仍维持50以上的扩张值对于制造业来说实际上并非好事。但对于市场有利的消息可能在于支付价项目持续由46.6下滑至43,符合生产者物价指数PPI见顶后迅速弯头向下的趋势。

这也意味着企业的制造成本正在出现下滑,并短期内有利于提供通胀减缓的因素以及厂商的产品毛利率;此外,与本日将公布的美国劳工部劳工就业报告有关的雇佣项目亦再度落于50以下来到48.4的衰退值,对比小非农ADP劳工市场报告制造业就业人数衰减10万人的表现实际上与市场修正的预期值相去不远。

美国ISM制造业指数PMI

另一方面美国个人消费支出物价指数PCE报告显示,10月份PCE通胀6.3%降至6.0%,核心PCE年增率由5.2%降至5%,而个人所得成长月率由0.4%加速至0.7%,个人支出成长则由0.6%增速至0.8%,商品类通胀于2023年可望驱动物价回降,市场普遍认为11月核心PCE年增率可望回降至4.7%,并于2023年第二季度跌破4%,年底时则为3%。但由于美联储主席前一日已透露美联储认为PCE年率将座落于6%水平,使得数据公布后行情并无太多反应。

除通胀走缓可望带动可支配所的增加以及美联储货币政策转为中性以外,近期影响原物料行情的另一向因素在于中国。中国11月制造业PMI指数从49.2续跌至49.8,来到今年4月上海封城以来新低,关键仍是各地疫情反复感染人数增加以及风控政策维持严谨所致,而由企业量体来看大中小型制造业景气数值分别来到49.1、48.1、45.6,大型制造业亦回到景气收缩区,反应制造业持续恶化。但细节观察中小型企业新订单指数有微幅回升的迹象,但整体供给面已及需求面都呈现同步下修阶段。而消费品及中间品新订单微幅增长,但仍无法弥补投资品新订单大幅收缩的状况。即便中国已开始逐步开放清零政策,但仍受疫情反复攀升的状况影响需求反弹有限。相对制造业,中国11月非制造业商务活动指数也下滑到46.7,不过建筑业商务活动指数虽然下跌但仍维持在50以上扩张值,来到55.4,而本次服务业商务活动景气下滑则为拖累非制造业景气软着陆的主因。

基础服务业同样受到清零政策影响呈现紧缩,包括道路运输、航空、住宿、餐饮、体育娱乐等行业商业活动指数都低于38。然而受双十一网购促销的带动下邮政活动指数上升至55.4,唯与房地产唯二呈现高获张景气区间的行业。而受到房市景气调整以及滑落,房地产企业现金流以及高负债比呈现吃紧,但受惠于近期国家政策推出房企股权融资松绑,至使市场对于中国房市回温具有高度期待,这点来看从工业金属为主的原药料表现较为明显,也推动了各类金属价格上涨。

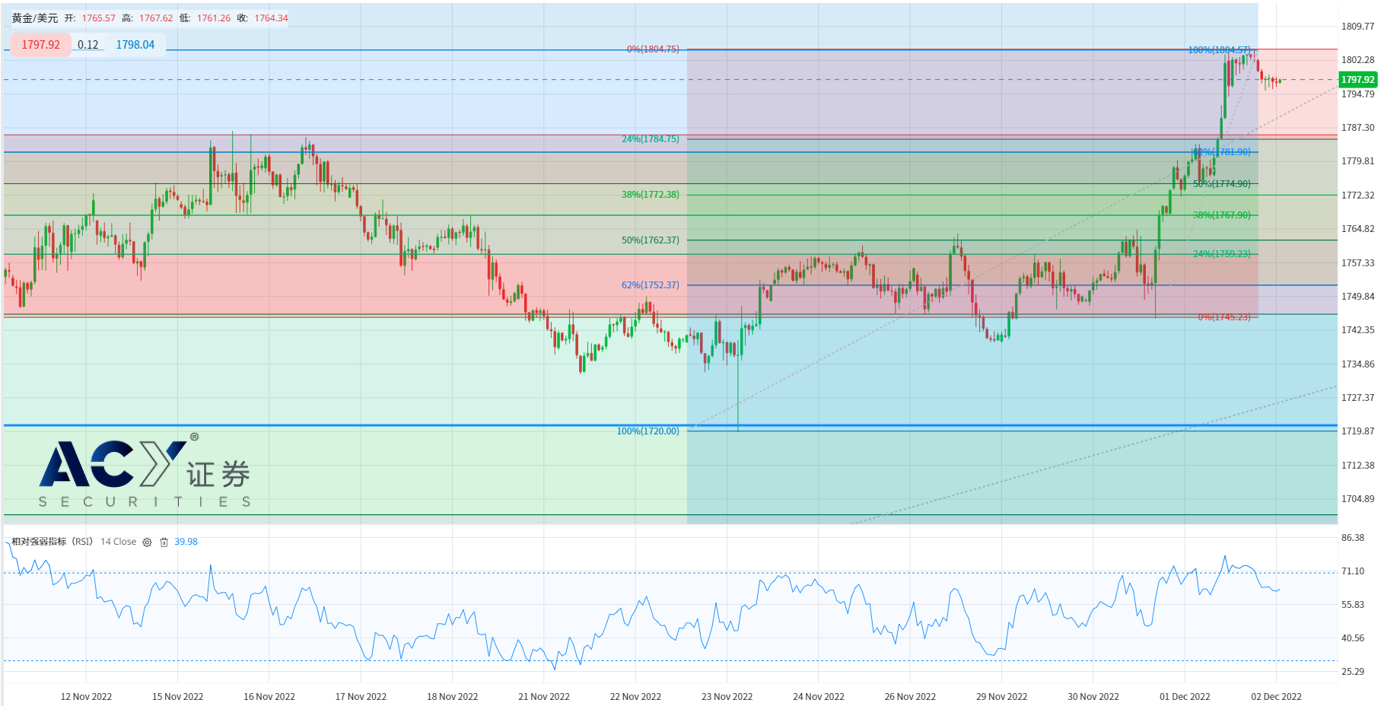

受美债殖利率以及美元持续失去上涨动能以及中国对于房企松绑有望带动商品需求推动各类金属价格上涨,黄金短暂突破千八关口,不过我们重申前日看法金价能否站稳千八需要欧洲央行相关讯息支持,否则容易来回测试千八反压。整体技术面上金价接近1805第一形态涨幅满足,但仍具备上涨动能,我们仍维持逢低偏多看法,并且关注下方支撑1781.6-1784.75区间以及1772.38,而考虑晚间将公布美国非农数据可能造成的行情波动影响,我们倾向建议投资人上方压力关注以1836-1842为主。

黄金XAUUSD一小时图

今日关注数据

21:00 欧元区生产者物价指数

00:30 美国非农业人数就业变化

00:30 美国失业率

00:30 美国平均薪资同比及环比

00:30 德国央行行长内格尔发表谈话

00:30 加拿大失业率

00:30 加拿大就业人数变化

02:15 美联储理事埃文斯发表谈话

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。