谁是最大赢家?2022年金融市场大盘点

通胀肆虐 加息浪潮席卷全球

由疫情催生的高通胀在俄乌冲突和能源危机爆发之后进一步蔓延全球。包括美国、英国和欧元区等在内的主要经济体的通胀率纷纷创下几十年甚至历史新高。

通胀肆虐,全球央行被别无选择实施了激进的加息策略。G10货币央行去年累计加息2700个基点,其中美联储连续4次加息75个基点,英国连续8次(2021年12月以来连续第9次)加息,加拿大央行甚至在7月一口气加息100个基点。

图1:2022年全球加息浪潮汹涌

数据来源:Reuters, Tradingeconomic

*中国一年期中期借贷便利利率(MLF)

*俄罗斯2022年年初加息两次,随后降息6次

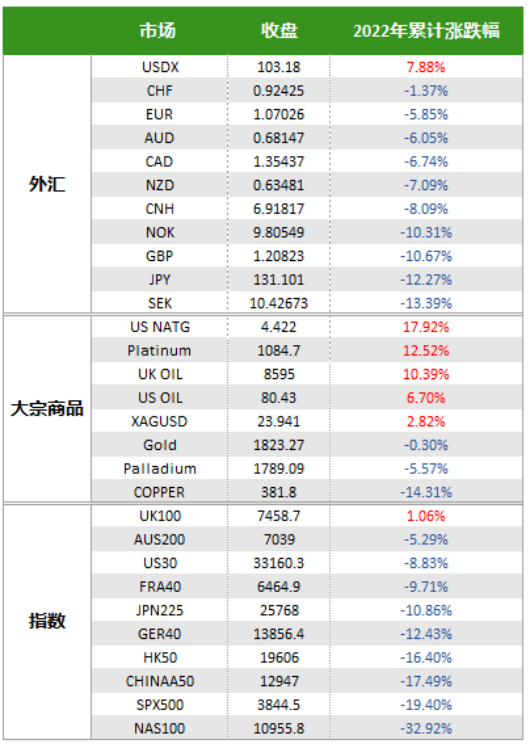

2022年全球主要资产表现

发达国家的紧缩货币政策不可避免的导致了金融市场的动荡。除了美元外,股债汇几乎全部沦陷,投资者无处躲藏。也许正如桥水基金创始人达利欧所言——“现金不再是垃圾”。

美股创下金融危机以来最大年度跌幅。标普500在去年1月刷新历史新高后全年下跌20%,道琼斯和纳斯达克的跌幅分别为9%和33%。恒生指数(-16%)连续第三年下跌,英国富时100指数成为全球主要指数中唯一的“幸存者”。

而在新兴市场中,以“降息抗通胀”的土耳其,其股市以近200%的涨幅冠绝全球,刚刚夺得世界杯但却深陷债务危机的阿根廷股市全年上涨近40%。

大宗商品成为全年表现最好的资 产类别,但走势分化明显。煤炭疯狂上涨140%,镍上涨45%,农产品普涨,原油和天然气最终保持全年正增长但收盘较年内高点有着40%-80%的巨大跌幅。黄金微跌。受疫情和需求的影响,铜铝锌等工业金属和铁矿石等表现不佳。

避险情绪和美联储加息的双重利好帮助美元上演“王者归来”。而非美货币(兑美元)则全军覆没。

图2:2022年全球主要资产涨跌幅

数据来源:Forex.com, MT4

美联储刺破科技股泡沫

标普500的11个行业分类指数中,除了“赚的比上帝还多的”能源板块(+58%)外,其他10个指数全部收低!

个股方面,对利率政策最为敏感的科技股表现比大盘更为惨淡。在美联储加息和缩表的组合拳下, 和特斯拉全年重挫65%,亚马逊-50%,谷歌-40%,微软-29%,表现较好的苹果也有27%的跌幅,全部高于标普-20%的全年表现。标普前五大权重股(除特斯拉之外的上述五只)的总市值占比已经从2020年的峰值25%跌至20%左右。更令人担心的是愈演愈烈的裁员潮以及悲观的盈利预期。

图3:标普500成分股表现惨淡但能源板块强劲上扬

数据来源:finviz.com

一波三折的黄金

金价在3月梦回巅峰(突破2070美元/盎司)后急坠至1615附近,年末在出现美联储加息减速的预期后逐步回升,最终收官基本持平。但由于白银在年末涨幅更为强劲,金银比跌至了一年来最低的76附近。金铜比的小幅上升暗示了“铜博士”的举步维艰,这也与当前的经济周期相吻合。

图4:金铜比(上)和金银比(下)

数据来源:Tradingview

油价高位跳水 能源供应新格局?

俄乌危机爆发后,国际油价在3月份冲上阶段性高点。但随着欧美对俄制裁的深入、美国不断释放战略储备原油并增加出口,以及衰退预期的升高,油价从6月开始一路回落至目前的80-85区间。供求关系的转变令原油市场上现货溢价(下图)的局面已经不复存在。

在地缘冲突和能源转型的推波助澜下,原油市场2022年继续着 “三国杀”的游戏。OPEC+无情打脸拜登,从11月开始减产试图稳住价格。而美国能源产品在危机中乘势攻占(收割)欧洲市场,能源公司赚得盆满钵满,可以说在能源市场上,美国与沙特已经从此前的盟友关系转变为出口竞争者。而与此同时,俄罗斯在欧美的制裁下通过降价维持出口,不仅销售收入大增,甚至可以说是借此机会完成了其能源战略的调整。

去年12月生效的原油价格上限是否会打压俄罗斯今年的出口和油价呢?

图5:WTI原油期货近月合约价格-23年6月合约价格(上图) vs WTI(下图)

数据来源:Tradingview

欧元的起死回生

随着欧洲国家逐渐补足了天然气库存,这个冬天的能源警报暂时解除。在国际油价回落的同时,欧洲天然气期货价格从8月340欧元/兆瓦时的历史峰值降至了目前的80欧元以下。这些对于欧洲和欧元来说无疑是巨大的利好,后者已经从9月低点0.9536反弹了近12%。

在美联储加息趋于放缓的同时,欧洲央行在不断刷新历史新高的通胀率面前坚定鹰派立场,致使美国和德国的基准国债利差从2%收窄至1.40%(德国10年期收益率刷新2011年来新高),暂时缓解了资金出逃的压力并为欧元止血。

图6:美国和德国10年期国债利差迅速收窄

数据来源:Tradingview

无法避免的衰退?

激进加息路径虽然使通胀在去年年底出现降温迹象,但衰退的预期却不断升高。作为预测美国经济衰退与否的先行指标,美国10年/2年期国债收益率利差在去年大部分时间都处于负值区域,曲线甚至出现了40年来最深的倒挂程度。

虽然美联储的紧缩周期正在接近尾声,但考虑到通胀的粘性、就业数据的滞后性,国会的分裂、以及地缘政治引发的全球产业链重构等因素,2023年的关键问题似乎已经不再是“会不会陷入衰退”,而是“能否实现软着陆”。

欧洲(和英国)的问题似乎更为严峻,由于在能源安全和地缘政治等议题上缺乏自主性,内部又存在分歧,欧洲的复苏之路或许将更为漫长。相对而言,在调整了防疫政策后,中国有望在2023年成为带领全球经济走出衰退阴霾的重要力量。

图7:美国10年/2年收益率曲线倒挂

数据来源:Tradingview