行业动态 | 美国 12 月非农数据乐观,预期美联储加息 25 基点

美国劳工部周五公布 12 月非农数据,推动美股反弹。非农报告显示就业人口新增 22.3 万;薪资增速 4.6%,低于预期为 5.0%;失业率 3.5%,低于预期的 3.7%。本周的市场焦点将是美联储主席讲话、美国关键通胀数据 12 月 CPI 与美国四季度财报季开跑,从而预测美联储政策走向。

非农报告提振股市,工资增长显著下降

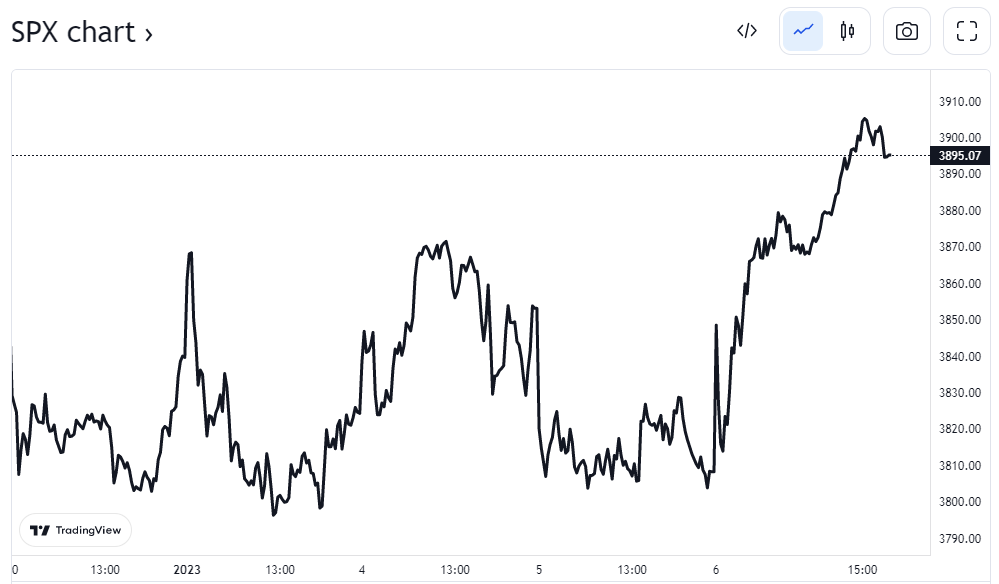

最新公布的经济数据重燃投资者对美联储转鸽的希望,推动美股在 2023 年首个交易日下挫后逆转收涨,最终为新年第一周画上了 “开门红” 的句号。

1 月 6 日,美股大反弹,美债价格也大涨,收益率重挫。标普收涨 2.28%,报 3895.08 点,创 12 月 15 日以来新高;纳指收涨 2.56%,为 12 月 29 日以来最大涨幅,收报 10569.29 点;道指收涨 700.53 点或 2.13%,报33630.61点,和标普齐创 2022 年 11 月 30 日以来最大收盘涨幅。

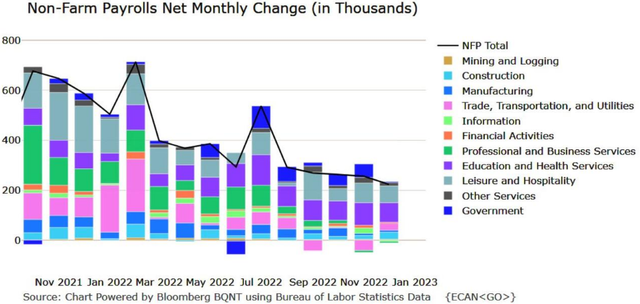

市场反弹主要受到 1 月 6 日 “金发姑娘” 式的非农报告提振。美国劳工局公布的数据显示,美国 12 月非农就业人口新增 22.3 万人,虽高于市场预期的 20.2 万人,但却是自 2020 年 12 月负增长以来的最低水平,也低于修正后的前值 25.6 万人。12 月就业报告显示,休闲和酒店业、医疗保健等服务行业就业岗位增幅最大,休闲娱乐和酒店业的就业人数增加了 6.7 万人,医疗保健新增就业 5.5 万人。

12 月工资增长显著降温,平均每小时工资环比仅增长 0.3%,低于市场预期的 0.4%,同样低于修正后前值 0.4%;同比增长 4.6%,低于市场预期的 5%,也低于 11 月份修正后的 4.8%,达到 2021 年 8 月以来最低水平。

失业率意外下降至 3.5%,低于预期和前值的 3.7%,为去年 9 月以来最低水平。自去年 3 月以来,失业率一直在 3.5% 至 3.7% 之间窄幅波动。12 月失业率下降到 3.5% 令人惊讶,因为上个月的劳动参与率实际上是上升的。这意味着更多的人加入了劳动力市场,但这最终并没有推高失业率。

就业不足率也明显下降,从 6.7% 下滑至 6.5%,创历史新低。劳动参与率意外上升,12 月数据升至 62.3%,高于市场预期的 62.2%,也高于前值 62.1%。

12 月非农数据反映出美国劳动力市场在总体来看仍然非常强劲,尽管利率上升拖累了经济的其他领域,但关于科技行业裁员的影响并未反映在整体就业数据中,这表明虽然某些领域疲软,但其他经济部门对工人的需求仍然强劲。

在美联储试图通过收紧货币政策为过热的经济以及劳动力市场降温之际,强于预期的就业数据通常被市场视为坏消息。然而,本次发布的数据显示工资增长低于预期,令投资者信心得到提振,因为这一迹象是通胀压力正在减弱的有力证据,在一定程度上降低了工资-通胀螺旋上升的担忧。

12 月的 FOMC 会议纪要强调了就业市场与通胀之间的密切关系。美联储想要的并不是更少的就业机会,而是想要更低的工资增长。因此,工资增长放缓的信号可能缓解美联储的鹰派立场。如果今年晚些时候的劳动力市场保持良好,而且经济没有衰退,那么美债收益率曲线倒挂的时间可能比想象的还要长。然而,在就业市场降温之前,美联储不太可能放松货币政策,这恐怕将给美股带来持续的压力。

美联储走向成未知数,本周关键事件成线索

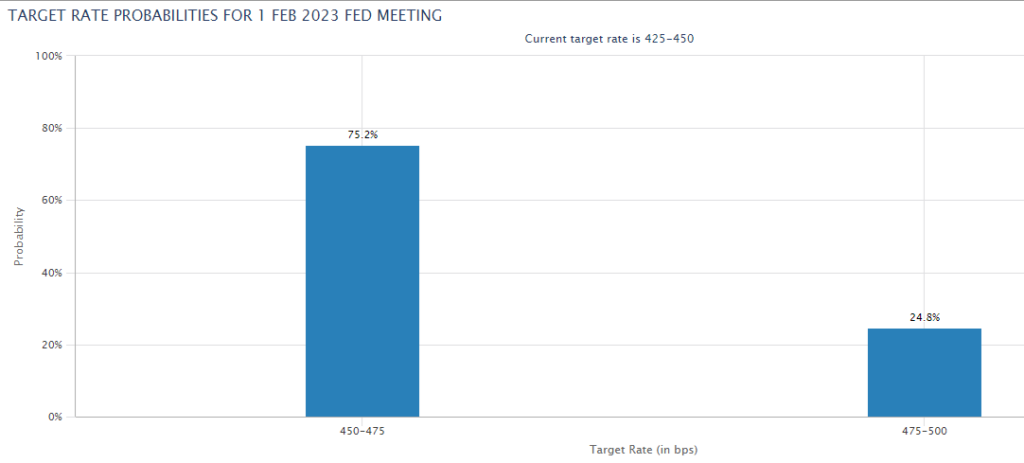

1 月 10 日,美联储主席鲍威尔将在瑞典央行举办的会议上单独发表演讲,讨论央行的独立性。这是 2023 年第一次重要的全球货币会议,市场高度关注鲍威尔可能释放的任何信号。此前多位美联储官员再度强调,尽管有迹象显示通胀压力降温,但仍需进一步加息以遏制通胀。目前芝商所的 FED WATCH 指标显示,美联储在 2 月会议上加息 25 个基点的概率约为 75.2%,加息 50 个基点的概率仅为 24.8%。

此外,美国 12 月 CPI 数据将于 1 月 12 日出炉,其重要性无疑一点也不比上周五的非农数据逊色。目前市场预期美国 12 月 CPI 将由 11 月的 7.1% 进一步回落至 6.6%。至于撇除能源与食品外的核心 CPI,预期同比涨幅将从 11 月的 6.0% 降至 5.7%;预期环比涨幅 0.3%,高于前值 0.2%。这项美国 12 月 CPI 数据将是美联储政策制定者在 1 月 31 日至 2 月 1 日的议息会议前看到的最后一份经济报告,预计将加深市场对美联储加息幅度的预期。

除了宏观层面的鲍威尔讲话和关键 CPI 数据外,本周美国四季度财报季也即将正式拉开帷幕,相信也将成为市场的一大关注焦点。在去年多数时间里,美国企业一直在努力应对一系列挑战,包括不断上升的利率、持续上升的成本以及美元历史性升值等,最新财报很可能将透露企业利润所面临的诸多困境。分析师预计美股 2022 年第四季度盈利将下降 4.1%,与去年同期超过 31% 的增长相比出现大幅逆转。这将是自 2020 年第三季度以来的首次同比下降。此外,预计第四季度标普 500 每股收益将同比下降 2.2% 至 53.87 美元,这将与第三季度和第二季度的情况形成鲜明对比,因为当时每股收益分别增长了约 4.4% 和 8.4%。

美国上周逆转收涨,因为美国 12 月非农就业新增放缓,同时平均时薪增速显著下降。本周美联储主席鲍威尔讲话、美国 12 月 CPI 数据和美国四季度财报季重磅来袭,持续关注 Doo Prime 行业动态,每日为您梳理财经要闻!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 Doo Prime 等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考 Doo Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。