专访马丁·普林格技术分析大师:短线交易成功率太低,我从来不碰!

马丁·普林格(Martin J. Pring)是技术分析领域颇具声望的技术大师,被誉为“技术分析师的技术分析师”,他的经典著作《马丁·普林格技术分析法》被市场认可为新一代技术分析人士的“标准教科书”。

马丁·普林格是Pring Research的创始人和《国际市场评论》的出版商,该评论是一项每月市场评论,提供有关世界主要金融市场的长期概况。Martin于1987年率先将视频引入作为技术分析的教育工具,并且率先在该领域引入了教育性的交互式CD。

作为顶级技术分析领域的交易员和交易培训行业的领军人员,多年来,马丁·普林格已经进行了广泛的模式和指标分析,其市场预测是由长期的经济模型驱动的,该模型为应用技术工具奠定了基础。

兼具财经作家身份的马丁·普林格在金融市场数十载,并成功在几个历史性市场趋势中进行了成功预测,如贵金属牛市在1980年初见顶,而债券熊市在1981年见底等。

早在70年代初期,马丁·普林格阅读了罗伯特·舒华茨和约翰·马吉的经典图表研究,即股票趋势技术分析。这本书的主要前提是价格图表代表了供需之间的持续斗争,这对马丁·普林格来说意义非凡。但是他当时并不知道技术分析会在自己今后的职业生涯中扮演重要角色。

马丁·普林格是一位多产的财经领域作家,他撰写了11本书,其中包括《技术分析说明》(Technical Analysis Explained,最初于1979年出版,McGraw-Hill),现在为第四版。目前《技术分析说明》已翻译成10多种语言,是用于市场技术员协会1级CMT(认证的市场技术员)认证的三本主要书籍之一。

下面让我们通过对他的专访,进一步了解这位富有逻辑性的顶级技术分析交易员。

记者:让我们先快速了解一下您的市场模型。

马丁·普林:它由三个市场组成:债券,股票和大宗商品,每个市场都有两个转折点,这导致整个周期中有六个点或六个阶段。它从来都不是完美的-每个周期都是不同的,并且市场之间和不同幅度的移动之间的时间也是不同的-但它是有效的。

每个市场的移动规模在很大程度上取决于长期趋势。例如,在第二次世界大战后时期,利率市场由一系列上升的高峰和低谷组成,这反映了更高的债券收益率。但是,自1981年9月以来,利率一直处于一系列较低的高峰和低谷。

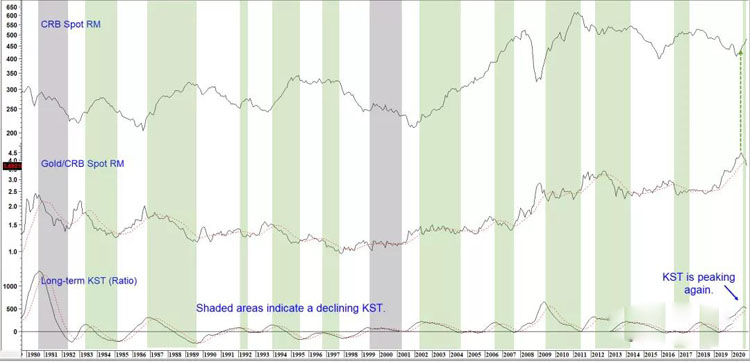

目前,有一个有趣的问题要考虑:长期趋势是否已经逆转,因为我们目睹了大宗商品价格的大幅上涨?一些商品指数,例如《商业杂志工业价格指数》,在此周期内创下了新的势头高点。这是表明大宗商品长期趋势已经逆转的一个因素,意味着利率环境的上升和商品价格的上升。绝对确定还为时过早。随着长期趋势的逆转,债券价格很可能会在交易区间波动。

持续更新的《国际市场评论》 – 由马丁·普林格团队运营

美联储此时可能正在使用过于严格的利率政策。我的“增长指标”是五个经济指标的总和,已经低于零。自从50年代以来,这种情况就一直保持着短期利率最高记录的良好记录。零以下表示经济持续稳定。我查看了差异购买力,差异利率,往来帐户变化,但发现没有任何效果。我的结论是,当下的货币趋势主要受市场心理驱动。

但是,我对美元的趋势如何适应阶段分析感到好奇。

当我对此进行研究时,发现自60年代以来,几乎每个美元的主要低点都出现在第五阶段的末尾,如2004年底的水平。

第五阶段的特点是收益率上升,商品价格上涨和股票下跌,这是在实行紧缩货币政策时发生的。美元将在第五阶段触底是有道理的,因为如果美联储通过保持条件紧缩来控制供应,美元的价格应该会上涨。

我的晴雨表衡量的是环境,而不是市场本身正在发生的事情。通常,市场在做的就是环境指示应该发生的事情,但并非总是如此。由于价格趋势更受人群心理驱动,所以有时股票不一定会对基本面做出反应。决定股票价格的是市场参与者对基本面而非基本面本身的态度。否则,你该如何解释“ Nifty Fifty”(众多受欢迎的蓝筹股在70年代初崩溃)这样的情况?

我的晴雨表同时也衡量环境并反映三个市场中每个市场的传统看涨或看跌情况,我将其进一步分类为六个阶段中每个阶段的设置。例如,阶段4是债券看跌,股票看涨和商品看涨。

我使用的其中一个指标是商业票据利率,这是公司为运营所需资金支付的利率。如果该速度高于其12个月的移动平均线,则表示市场处于第4阶段。

由于股票是三个市场中心理上最易受推动的股票,因此股票市场的趋势可以无视我的晴雨表。商品和债券则更受经济力量驱动。

记者:当您看到诸如股市与您的基本面所指示的情况相反时,您会怎么做?

马丁·普林:这会激励我进行深入研究,看看是否能找到可以解释这种现象的原因。

记者:请讲讲您应用的一些基本技术分析策略

马丁·普林:我用于确认趋势的一种客观技术方法是应用于标准普尔500指数的12个月移动平均线。如果标准普尔500指数低于其12个月的移动平均线,并且晴雨表为负值,则表明市场环境为空头,并且股票正在对负值环境做出反应。

记者:这种方法只能用于标普500吗?

马丁·普林:并非如此,这些方法当然也可以将相同的技术用于商品指数。例如,我使用“扩散指标”来衡量单个商品超过其24个月移动平均值的百分比。该指标可以追溯到60年代。

记者:看来您确实是在以长远的眼光工作回顾市场,应用12个月移动平均线作为确认,依此类推。如今,许多人在分析和持有期间都更加注重短期。

马丁·普林:计算机的普及缩短了每个人的时间跨度,我认为这不一定是一件好事。包括理财经理在内的更多人往往更关注短期走势。我把这种对市场的态度比喻为“毒品”,很容易让人短期获得快感且上瘾,但从长期来看是有害的。

最成功的交易者不会让自己的情绪影响交易,但你越是短期地投入,你对每一个短期时间点的兴趣就越大,情绪也就越多。我更倾向于每周看一次市场,进行调整,在我看来,这样做更令人踏实。因为我不会随意否决自己做出的判断,在持仓前,我的所有决定必然是谨慎和有理有据的,所以我无需随时调整自己的仓位。

记者:市场波动往往会动摇非专业的短线交易者。

马丁·普林:每30秒衡量一次投资组合,在我看来是非常困难的。所以我不会尝试这样的短线交易。

记者:您对于真正想专注于短期目标的人开发交易系统有何想法?

马丁·普林:使用短期数据开发交易策略存在很多问题。我还没有找到可以持续有效的、可量化的参考因素。我并不是说这不可能完成,只是我发现唯一能够持续有效的就是长期方法,尤其是那些具有跨市场要素的方法。

一个很好的例子是跟踪三个月的商业票据利率:如果该利率跌至12个月移动均线以下,表明利率正在下降,同时标普500超过其12个月移动均线,则非常看涨。从历史上看,其回报率很高,风险很小。这种模式在2003年4月(当时市场开始了大约10个月的上涨)时走了很长时间,并在2004年秋季开始保持中立。

记者:另一种流行的技术是使用估值,当市场被低估时,会释放看涨信号,而市场被高估时会触发看跌信号。您对此类模型有何看法?

马丁·普林:我没有在晴雨表中使用估值,但我确实在观察标普500指数的股息收益率。估值模型是情绪指标。您可以观察它们何时超买或超卖,但必须等待实际趋势逆转。正如我们在股票泡沫期间发现的那样,超买的东西可能会变得更加超买。当趋势破裂时,心理就会真正改变,估值此时才会变得有用。

一些分析师将研究标准普尔的估值水平,并表示该指数略高于正常水平,因此市场应降至正常水平。这其实远远不够。你必须知道估值的最高或最低点的位置。如果极度超买,那么市场可能会出现超卖的情况,而不仅仅是回到正常状态。人群心理都有一个钟摆效应:情绪从极度乐观转变为普遍的悲观情绪,循环往复,整个过程不会一蹴而就。

记者:您之前提到技术分析可能是主观的,但是您最近发表的文章详细介绍了一种定量方法来分析图表。您的研究揭示了什么?

马丁·普林:我在价格图表方面做了很多工作,包括one bar 和two bar价格图表。我想整理一些价格图表的完整图片,并显示有效的图表和定期出现的图表。以及大家不会经常看到的某些价格图表 -例如,钻石图表就很少见。

另外,许多人不了解价格图表是如何构建的,所以我想解释一下他们的基本构成部分-高峰和低谷分析,趋势线和数量关系。这样你才能更好地了解这些图表并弄清它们的突破是否可能有效。

记者:您分析了哪些图表?在什么时间段内?

马丁·普林:我们测试了1980年至2003年的头肩顶部和底部以及双顶顶部和底部。我们通过视图检查确定了主要牛市和熊市趋势的日期和时长。然后,我们使用计算机来区分图表。计算机识别出大约5,000种形态。

我们发现了许多有趣的东西。首先,我们发现头肩和双顶/底价图表确实奏效。但是,我们还发现,如果信号是逆周期爆发,则这些图表更容易失效。

例如,如果某种图表在熊市初期中发出买入信号,则它倾向于失效或产生较少的利润。如果在牛市中出现相同的信号,则它倾向于起作用。我已经根据经验知道了这一点,但是很高兴看到研究表明了同样的观点。

记者:交易量水平对于突破重要吗?

马丁·普林:研究表明,许多图表在未确认大量交易的情况下都有效,但如果突破中存在大量交易,则这是该模式的一个很好的信号。

最后,我想强调的是,大多数技术分析只是常识。使用常识对理解如何解释技术分析大有帮助。交易员与其花时间在大量花哨的交易技巧上,不如静下心来,好好研究基本的技术,将交易控制在风险之内,耐心等待,往往结果会比你预想的更好!